역사, 섹터, 그리고 진짜 쓸 수 있는 ETF 가이드

연준(Fed)이 금리를 내릴 때마다 월스트리트가 유난히 촉각을 곤두세우는 이유가 궁금했던 적 있나요?

짧게 말하면, 금리 인하 = 돈의 가격이 바뀐다는 뜻입니다. 돈이 싸지면 기업은 투자·확장을 더 쉽게 하고, 가계는 대출 부담이 줄죠. 이 변화는 특히 성장주(Growth) 같은 기업의 미래가치에 큰 영향을 줍니다.

하지만 중요한 전제가 있습니다 — 맥락(Context). 위기 속에서의 금리 인하는 “구조적 하락” 중일 수도 있지만, 인플레이션이 진정된 후의 인하는 “위험자산 랠리”의 불씨가 되기도 합니다.

이 글은 어렵지 않게, 실용적으로 풀어갑니다.

오늘 다룰 내용은 세 가지입니다:

- 금리 인하가 주식시장에 작동하는 원리

- 최근 25년간의 3번의 주요 금리 인하 사이클 (2001–2003, 2008–2009, 2020)

- 그리고 섹터별(ETF 기준)로 누가 이기고, 누가 뒤처졌는지

이 글을 여행 지도로 생각해보세요.

경기 불확실기의 디펜시브 섹터(방어형) 는 안개 속을 안전하게 통과하게 도와주고,

경기가 회복될 때 그로스·순환주(성장형) 는 시야가 트이자마자 빠르게 달릴 수 있는 엔진이 됩니다.

ETF 기본 가이드 (티커 이해를 위한 간단 정리)

미국 대표 섹터 ETF들을 기준으로 설명하겠습니다.

- XLK = 정보기술 (애플, 마이크로소프트 등 소프트웨어·하드웨어)

- XLF = 금융 (은행, 보험, 증권)

- XLY = 경기소비재 (자동차, 유통, 이커머스 등 비필수 소비)

- XLP = 필수소비재 (식료품, 생활용품 등 “언제나 필요한 제품”)

- XLV = 헬스케어 (제약, 바이오, 의료기기)

- XLE = 에너지 (석유·가스 생산 및 서비스)

- XLU = 유틸리티 (전기, 수도, 가스 – 안정적 배당 섹터)

- XLC = 커뮤니케이션 서비스 (미디어, 인터넷, 광고, 스트리밍)

- XLRE = 리츠·부동산 (상업용·주거용 부동산 투자)

단 두 가지만 기억하세요:

그로스 섹터 (XLK, XLY, XLC) 는 금리 인하에 더 민감하게 반응하고,

디펜시브 섹터 (XLP, XLV, XLU) 는 경기 둔화기에도 비교적 견고하게 버팁니다.

Part 1 — 왜 금리 인하가 주식시장을 움직이는가

투자자들이 “연준이 다음에 뭘 할까?”에 집착하는 이유는 결국 하나입니다.

“돈 빌리기가 쉬워질까, 어려워질까?”

- 연준은 단기금리를 조정합니다. 이 금리는 대출·모기지·기업자금 조달에 바로 영향을 미칩니다.

- 금리가 내려가면, 기업은 자금조달이 쉬워지고 소비자는 여윳돈이 늘어납니다.

- 미래 이익을 할인하는 ‘할인율’이 낮아져 성장주 가치가 상대적으로 커집니다.

또한 심리도 중요합니다.

연준이 금리 인상을 멈추고 인하로 “피벗(pivot)”할 때, 데이터보다 기대감이 먼저 반응합니다.

하지만 위기 상황이라면, 금리 인하가 시작돼도 시장 하락이 한동안 이어질 수 있습니다.

즉, “금리 인하 = 즉시 반등”은 아니라는 점을 기억해야 합니다.

Part 2 — 세 번의 주요 금리 인하 사이클에서 무슨 일이 있었나

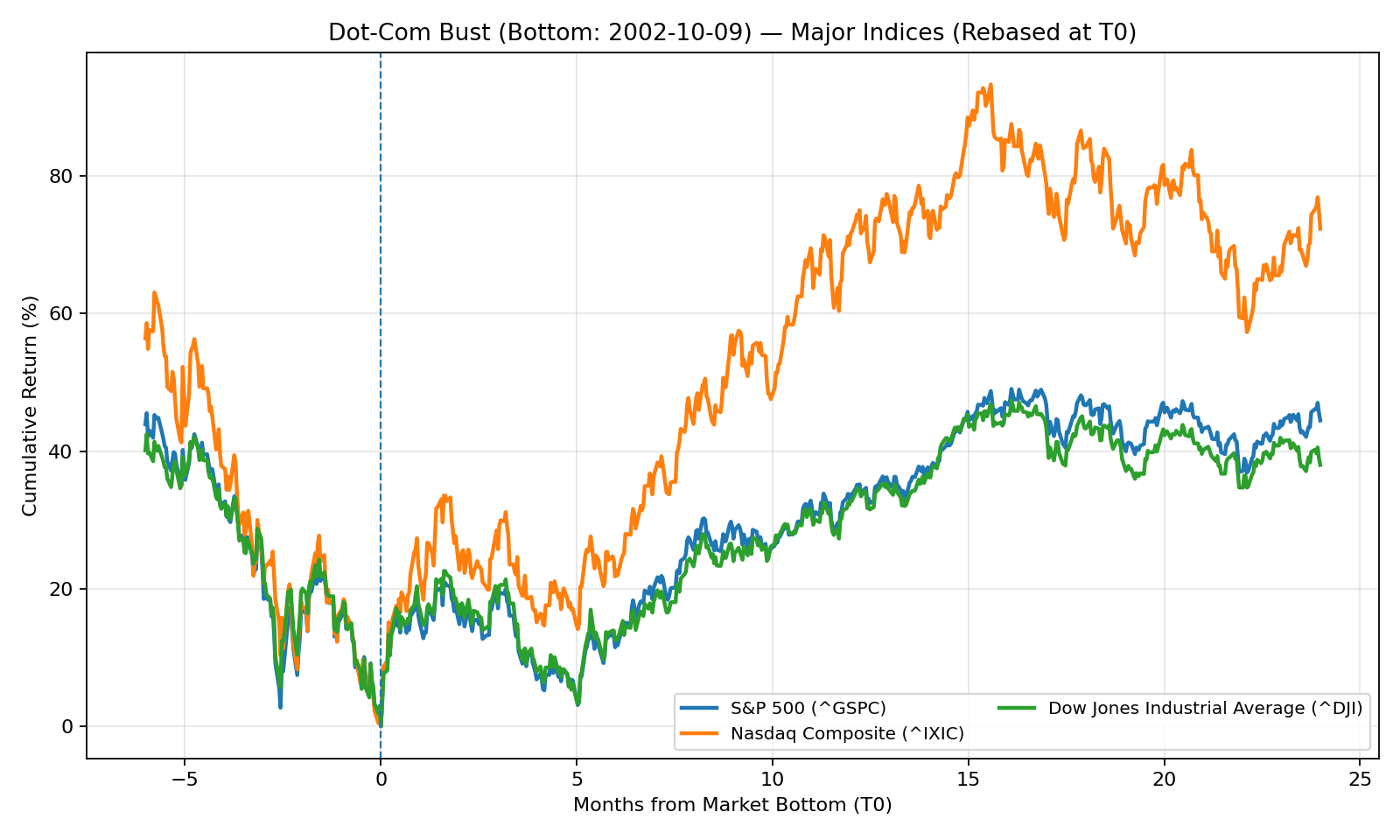

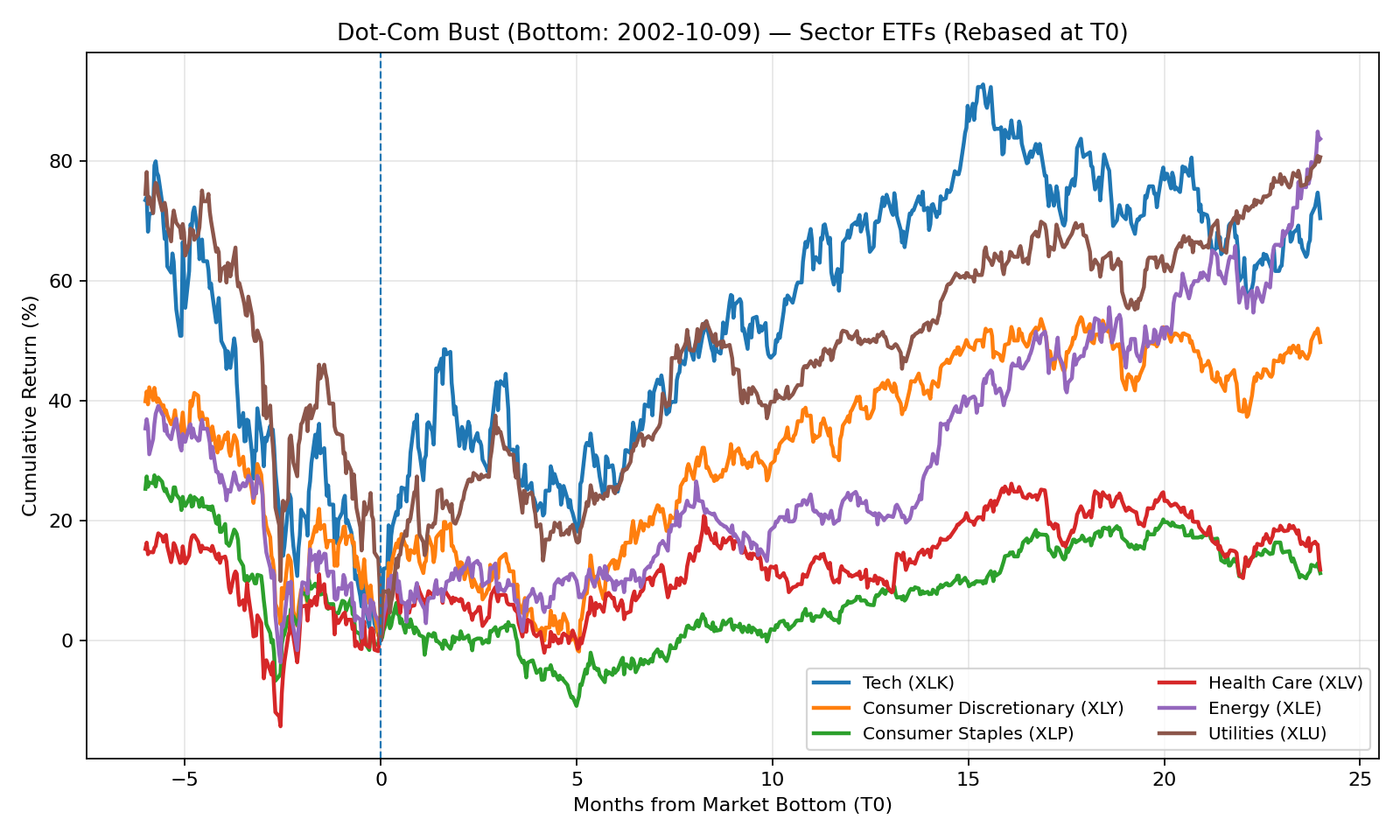

1) 닷컴 버블 붕괴기 (2001–2003)

연준은 급격히 금리를 내렸지만, S&P 500은 한동안 계속 하락했습니다.

특히 나스닥은 과열된 닷컴 기업들의 붕괴로 큰 폭의 하락을 겪었죠.

2002년 10월에야 바닥을 찍고, 2003년에 강한 반등이 나타났습니다.

30개월 구간: T-6m → T+24m, T0 기준 수익률 0%로 리베이스

핵심 요약:

금리 인하는 회복의 씨앗이지만, 버블 붕괴기의 ‘소화 기간’은 길 수 있습니다.

IT(XLK)는 폭락 후 가장 크게 반등했고, 필수소비재(XLP), 헬스케어(XLV)는 방어 역할을 했습니다.

버블 이후의 회복 구간: 테크·소비재 리바운드 vs 방어형 안정 구간

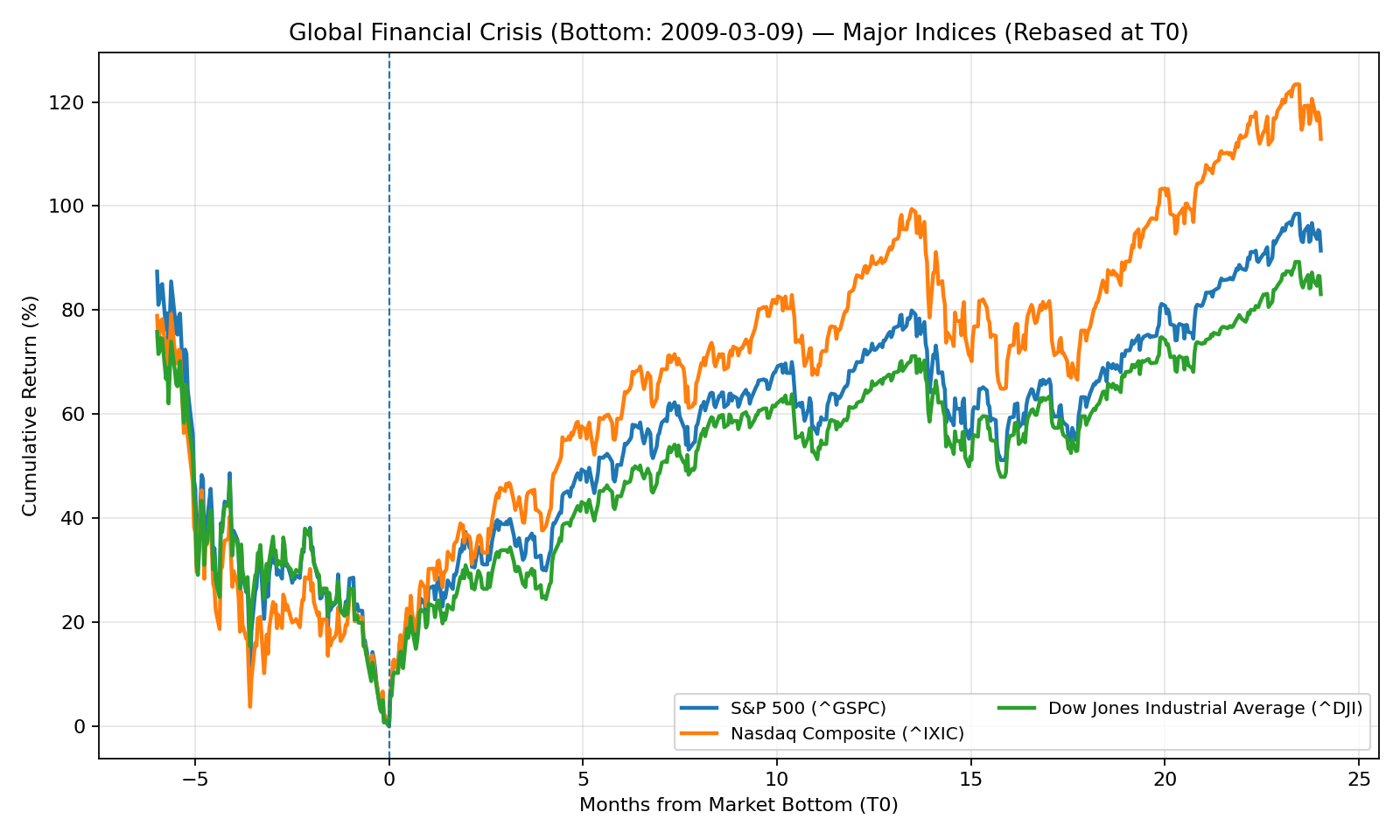

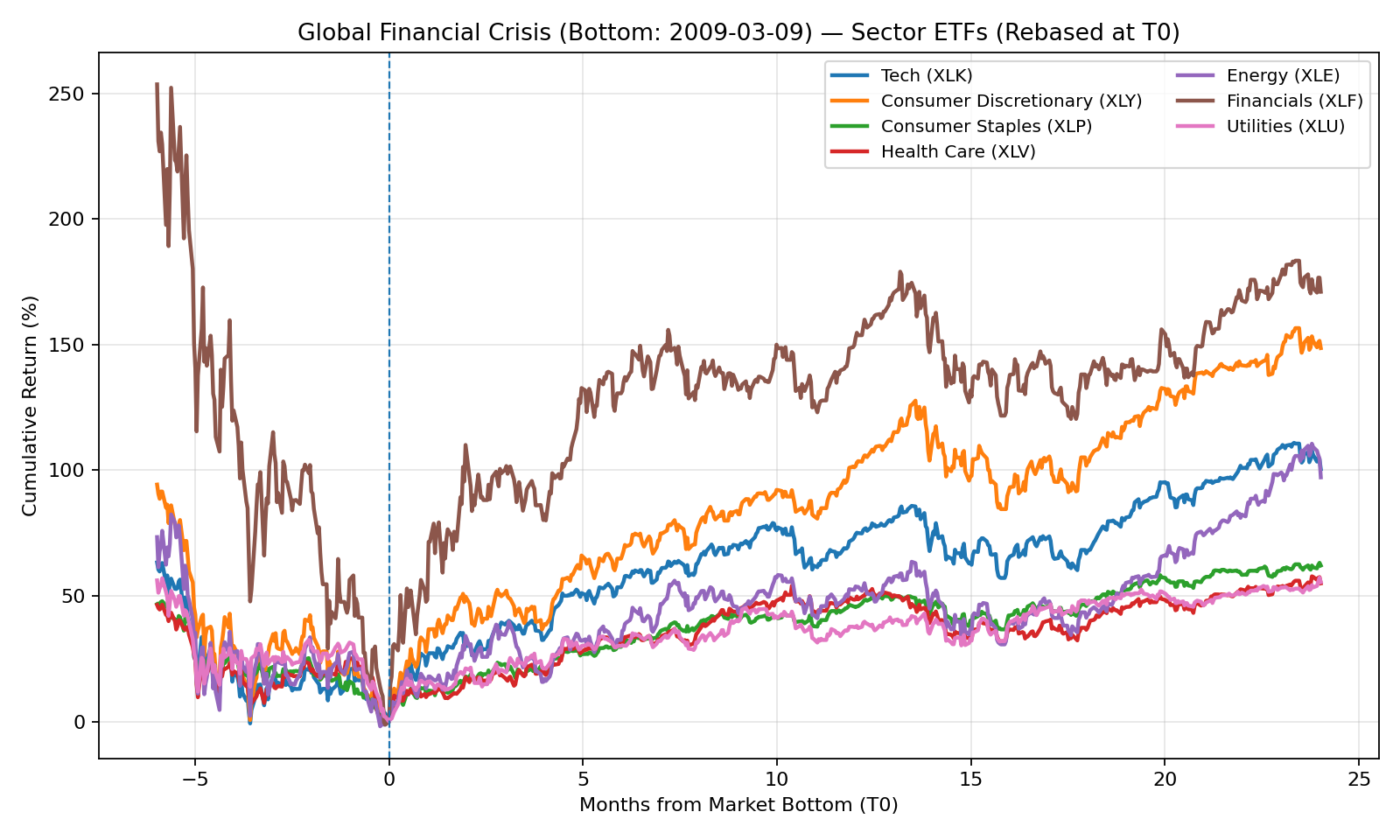

2) 글로벌 금융위기 (2008–2009)

연준은 금리를 제로 수준까지 내리고 비상조치를 시행했지만,

2009년 3월까지 주가는 계속 하락했습니다.

이번엔 ‘비싼 주식’이 아니라, 금융 시스템 자체의 붕괴가 원인이었습니다.

핵심 섹터였던 금융(XLF)은 가장 큰 타격을 입었습니다.

핵심 요약:

시스템 리스크 상황에서는 금리 인하만으로 시장이 멈추지 않습니다.

하지만 위기가 진정되면, 디펜시브 섹터가 하락을 완화하고, 성장·소비 섹터가 반등을 주도합니다.

하락기엔 방어, 반등기엔 테크·소비 중심 랠리

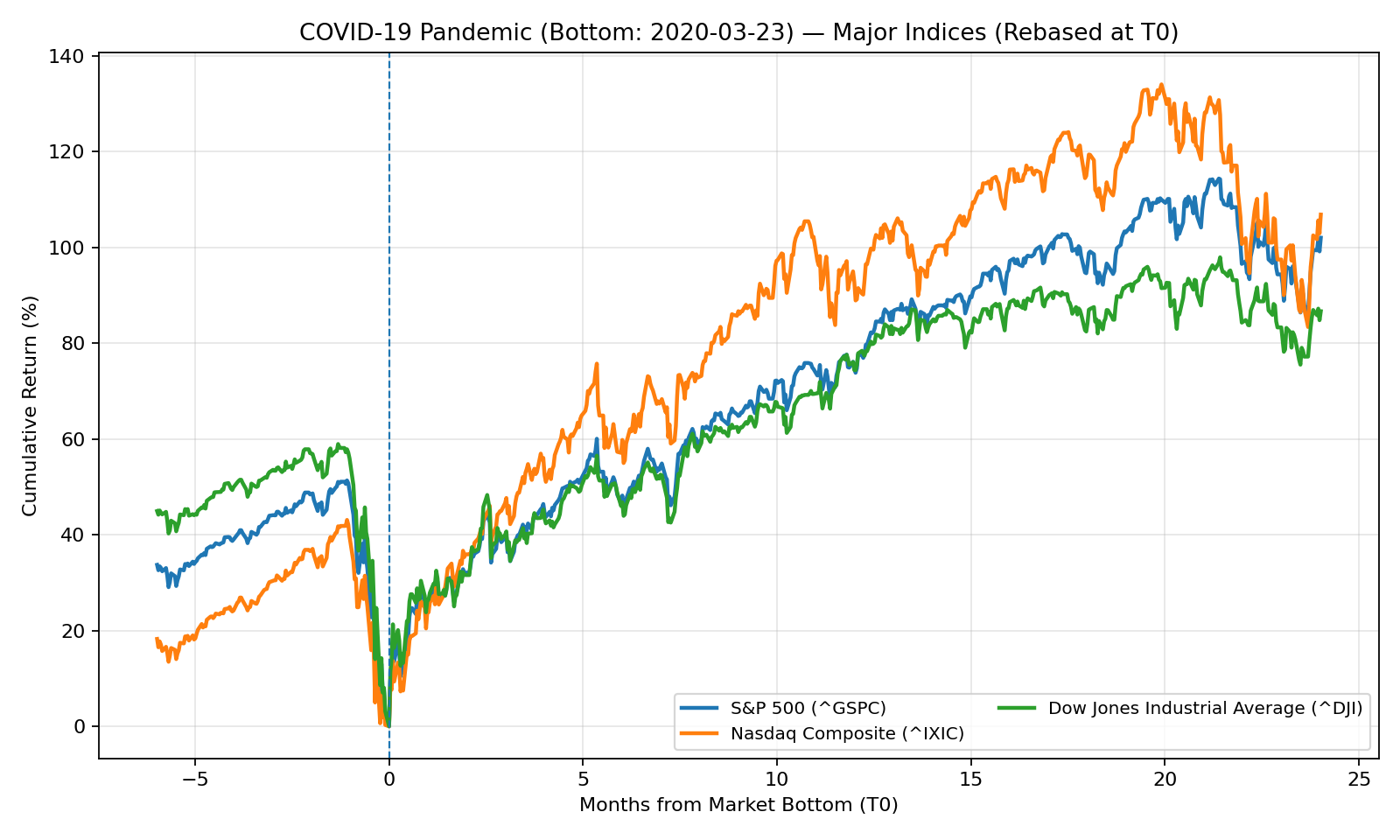

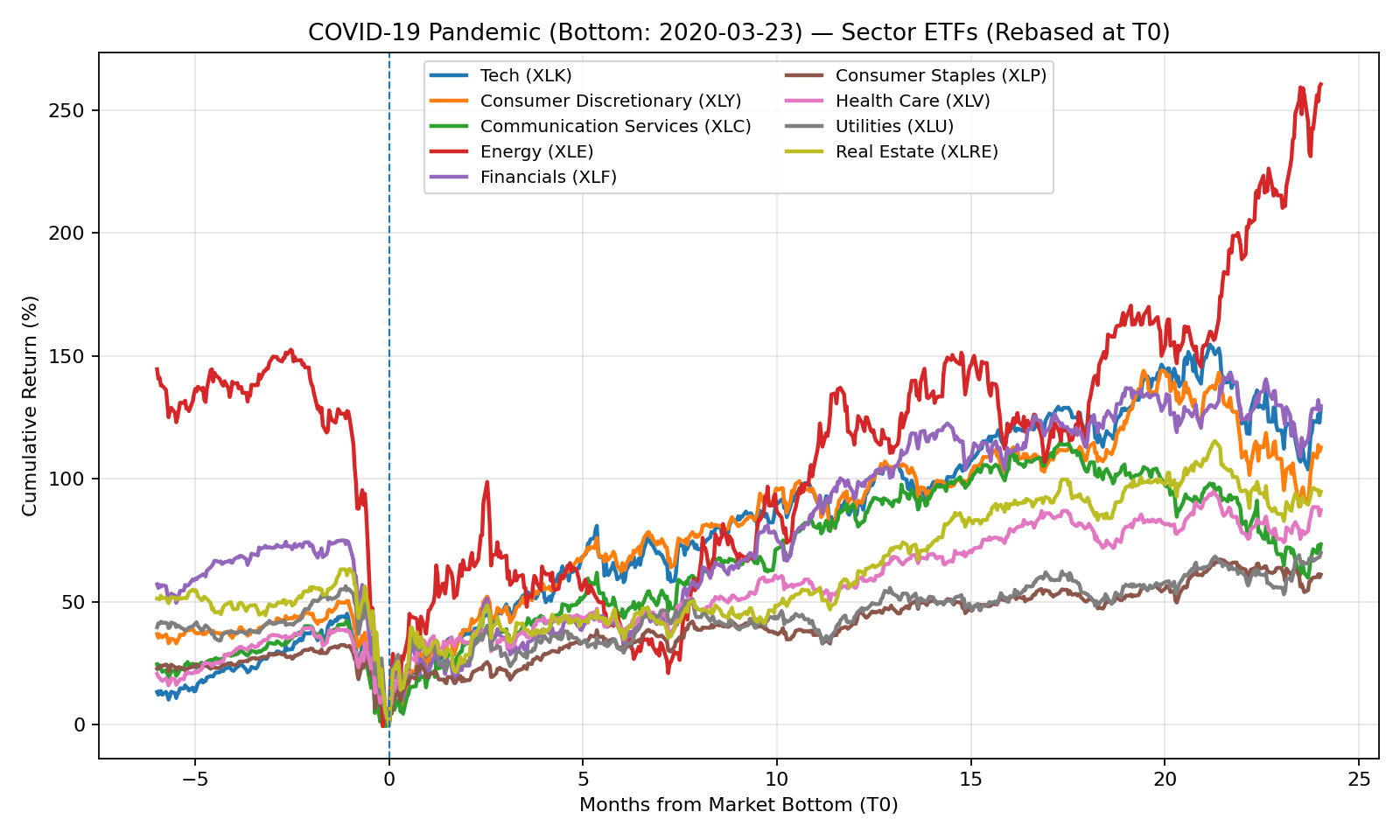

3) 코로나 쇼크 (2020)

연준은 며칠 만에 금리를 0%로 내리고 유동성을 대규모로 공급했습니다.

폭락은 기록적으로 빠르게 일어났고, 반등도 그만큼 빨랐습니다.

디지털 전환 수혜 섹터인 테크(XLK), 소비(XLY), 커뮤니케이션(XLC) 이 주도했습니다.

에너지(XLE) 는 유가 폭락으로 추락했지만, 재개방 이후 가장 큰 반등을 보였습니다.

핵심 요약:

단기 외부충격에서는 “빠른 금리 인하 + 재정정책”이 V자형 회복을 만들 수 있습니다.

초기에는 그로스가 주도, 이후엔 경기민감주가 뒤따랐습니다.

초기엔 성장주 주도, 이후 경기 회복에 따라 에너지 반등

Part 3 — 금리 인하기에 “이기는 섹터 vs 버티는 섹터”

금리 인하는 일종의 “중력 완화”입니다.

모든 것이 조금은 떠오르지만, 더 가볍고 성장성 높은 자산이 먼저 뜹니다.

▶ 초반에 강한 섹터

- 디펜시브: XLP(필수소비재), XLV(헬스케어), XLU(유틸리티)

불황기에도 매출이 비교적 안정적이고, 배당 매력이 커집니다.

금리가 낮아지면 이들의 안정적 현금흐름이 채권보다 더 돋보입니다.

▶ 회복기 초반(리오프닝) 리더

- 성장 & 경기민감: XLK(테크), XLY(소비재), XLC(커뮤니케이션)

금리 하락은 미래이익의 현재가치를 키워주고, 소비와 투자심리를 자극합니다.

회복 초기에 가장 빠르게 랠리하는 섹터입니다.

▶ 상대적으로 부진한 섹터

- 금융(XLF): 금리 인하기엔 순이자마진이 줄어 수익성이 악화될 수 있습니다.

위기 중심 섹터일 경우(2008년 등)엔 추가 손실 위험도 존재. - 에너지(XLE): 경기 수요 둔화가 핵심 변수입니다.

초반엔 유가 급락으로 약세지만, 경기 회복기엔 강한 반등세를 보이기도 합니다.

Part 4 — 사이클별 정리 요약

| 시기 | 하락기 리더 | 반등기 리더 | 중심 피해 섹터 |

|---|---|---|---|

| 2001–2003 | XLP, XLV (방어형) | XLK, XLY (성장/소비) | 테크 |

| 2008–2009 | XLP, XLV, XLU | XLK, XLY | 금융 |

| 2020 | XLP, XLV | XLK, XLY, XLC → XLE (후반 반등) | 에너지 |

Part 5 — 개인 투자자가 적용할 수 있는 간단 전략

-

“안개 속” (초기 금리 인하, 경기 불확실기):

→ XLP, XLV, XLU 중심의 방어적 포트폴리오로 리스크 최소화. -

“시야가 트일 때” (저점 통과, 경기 회복기):

→ XLK, XLY, XLC 중심의 성장·소비 섹터로 점진적 로테이션. -

“위기의 중심” 섹터는 피하자:

닷컴=테크, 금융위기=은행, 코로나=에너지처럼,

위기의 진앙지 섹터는 인하 초반엔 회복이 늦습니다. -

“타이밍보다 구간 전환”을 중시하자:

디펜시브 섹터는 초기 36개월 방어에 강하고,24개월 이후 회복 구간에서 강세를 보입니다.

그로스·소비 섹터는 6

마무리 — 금리 인하는 “쉬워지는 환경”, 하지만 “보장된 상승”은 아니다

금리 인하는 마법봉이 아닙니다.

경사(인플레이션·위기)가 줄어드는 대신, 달릴 힘은 여전히 시장과 기업이 만들어야 합니다.

위기 때는 금리 인하 중에도 주가가 더 떨어질 수 있습니다.

하지만 역사적으로, 패닉이 지나고 정책효과가 자리 잡으면

리스크 자산은 결국 회복했습니다.

👉 초기엔 방어형이 안전벨트,

👉 중반엔 성장·소비 섹터가 엔진.

그게 지난 25년간 반복된 패턴입니다.

Comments (0)

No comments yet. Be the first to comment!