실제 시장 데이터와 포트폴리오 시뮬레이션을 활용한 백테스트 전략 및 위험-수익 분석

5년간의 알고리즘 포트폴리오 리밸런싱 대비 단순한 "사고 잊어버리기" 접근법 분석

변동성 타겟 전략이 우리에게 가르쳐준 것: 때로는 적은 것이 더 많은 것

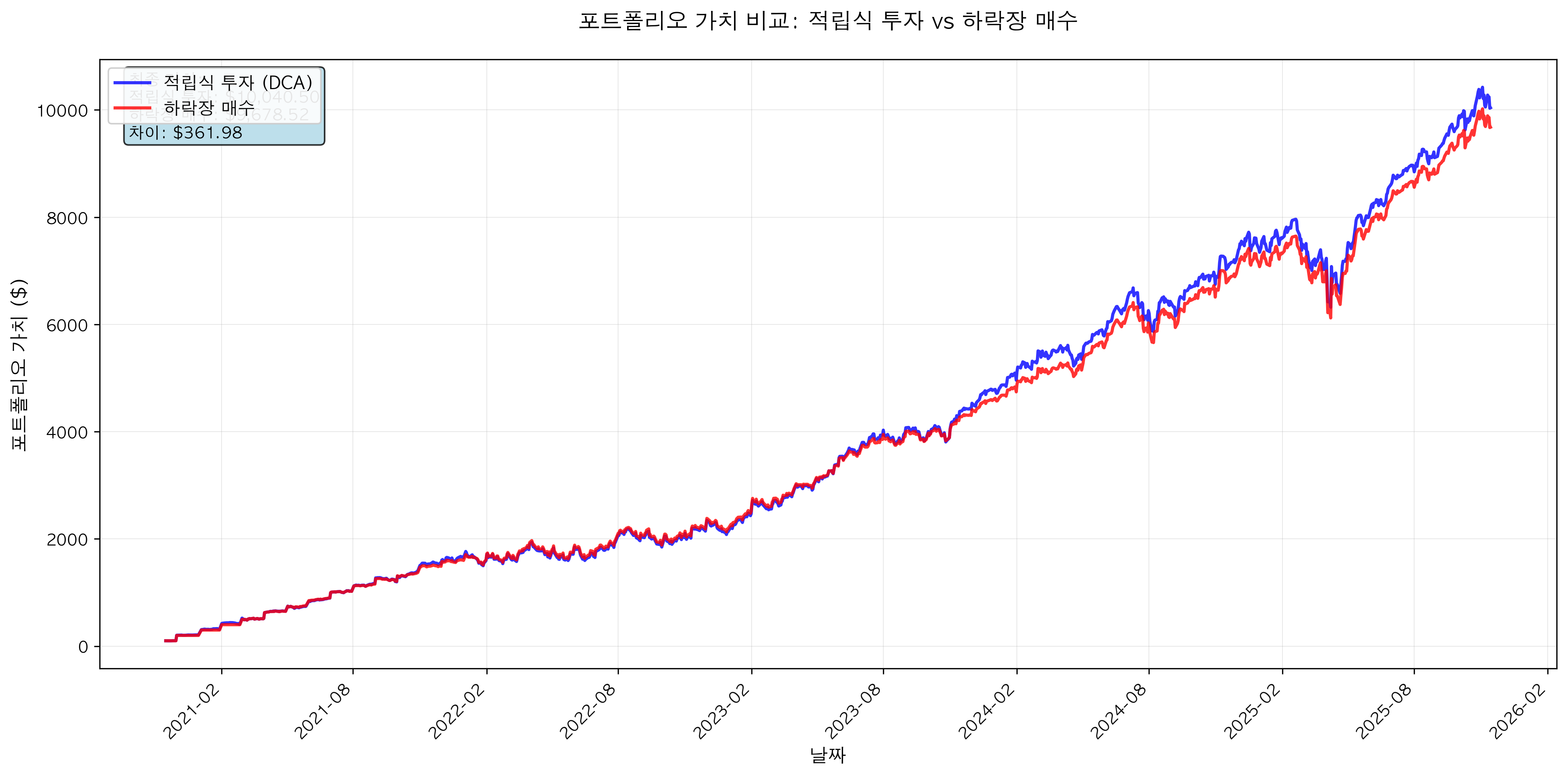

QQQ 5.0년 시뮬레이션으로 밝혀낸 시장 타이밍의 놀라운 진실. 적립식 투자는 64.60% 수익률을 기록한 반면, 하락장 매수 전략은 58.66% 수익률을 보여 꾸준한 투자가 시장 타이밍보다 우수함을 입증했습니다.

AI 버블 속에 있는 것은 아닐까? S&P 500의 2년간 데이터 분석을 통해 섹터 간 다각화가 어떻게 포트폴리오를 보호하는지 알아봅니다. AI 주식보다 더 나은 위험 조정 수익률을 제공한 섹터를 11개 시장 섹터의 상관관계 분석 및 성과 지표와 함께 확인하세요.

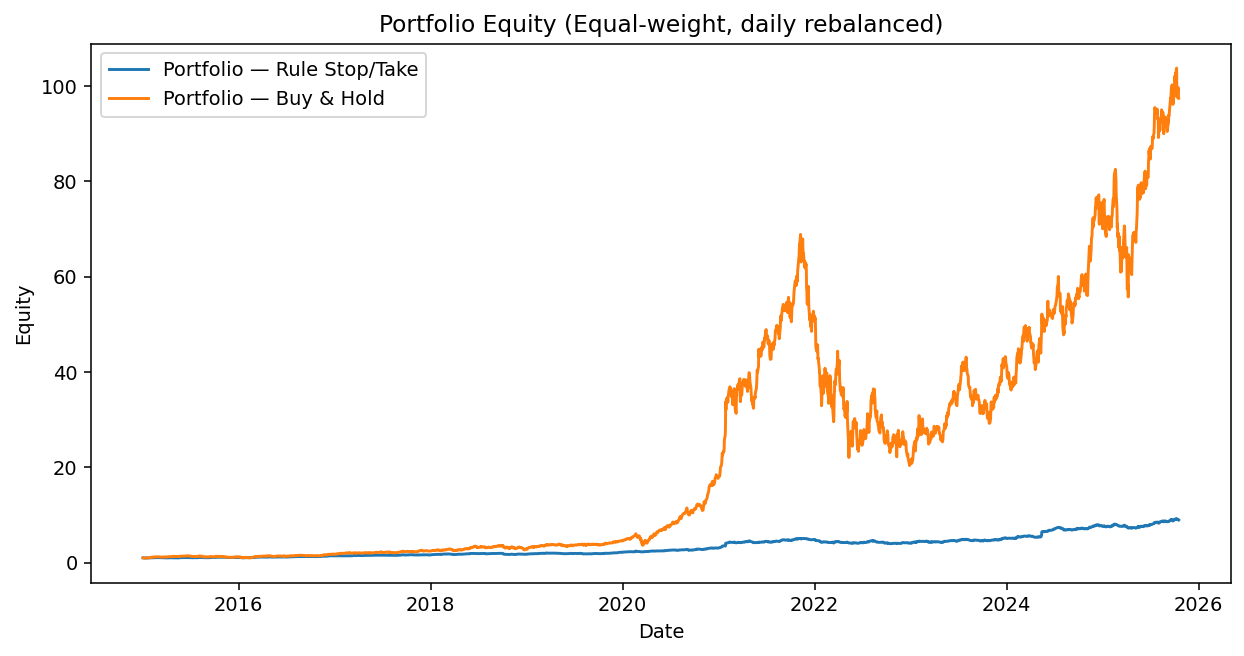

20개 변동성 주식(2015-2025)에 대한 포괄적인 손절매 및 익절매 전략 백테스트는 30일 휴지기가 있는 룰 베이스 트레이딩이 잠재 수익의 91%를 파괴한 반면 매수 후 보유는 97.5배 수익을 제공했음을 보여줍니다.

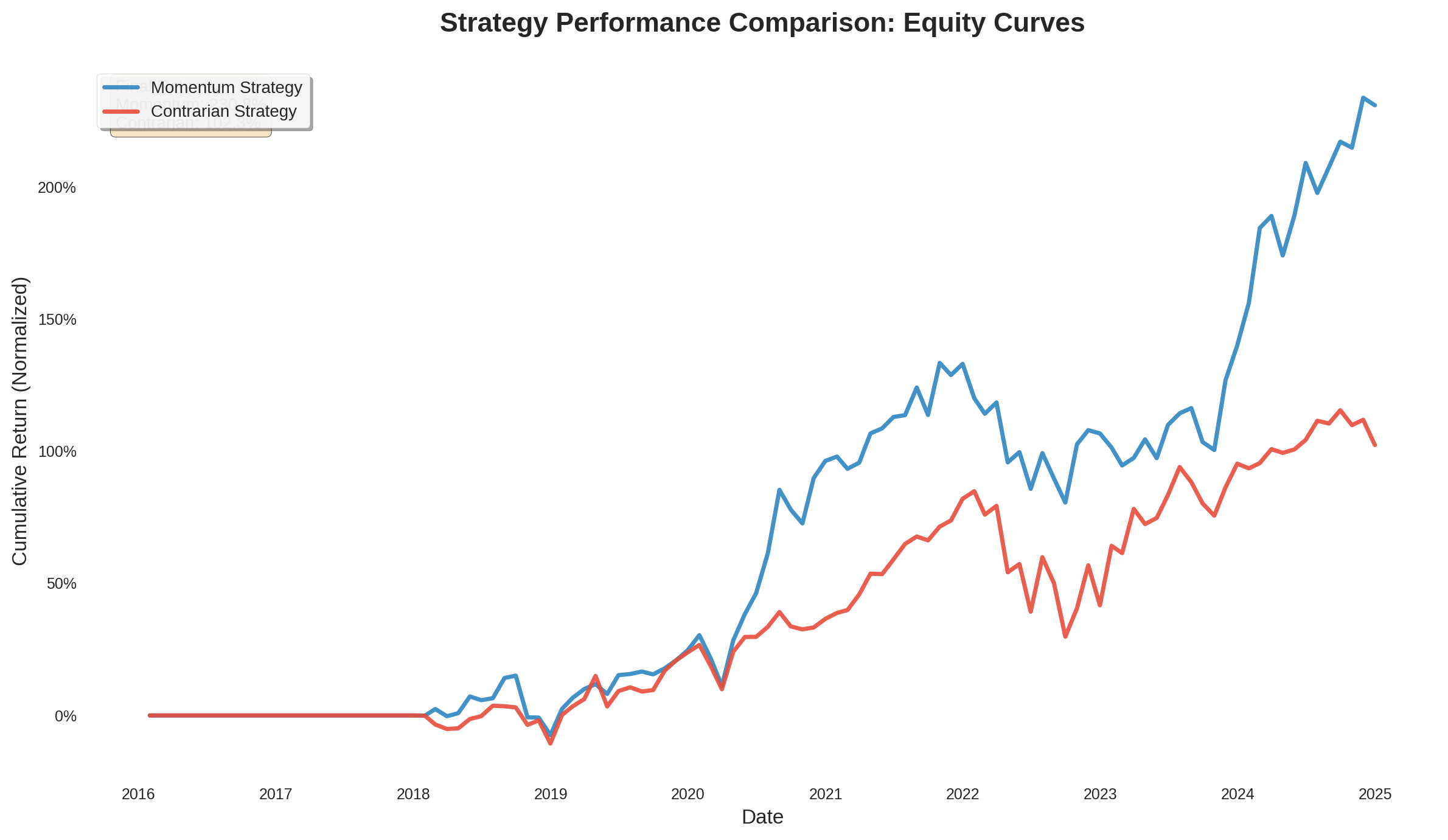

2016-2024년 동안 모멘텀 투자는 역발상 전략보다 3.3배 대 2.0배 우수한 성과를 보였습니다. 미국 대형주를 대상으로 두 접근법을 백테스트하여 승자를 쫓는 것이 반등에 베팅하는 것을 언제 능가하는지 보여줍니다.

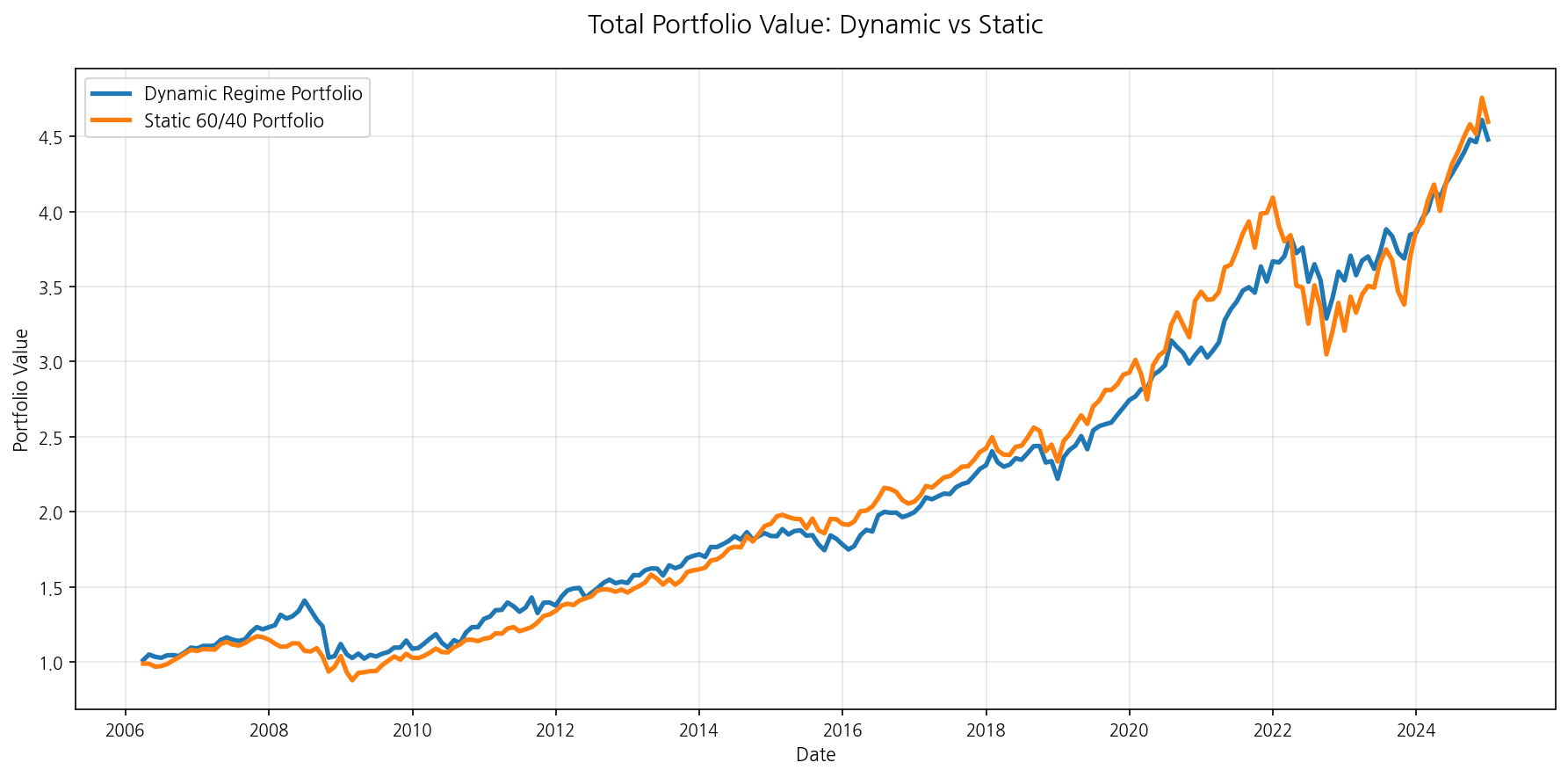

60/40 정적 포트폴리오와 레짐-스위칭 동적 전략을 2006-2025 데이터로 비교 분석. 차트 중심으로 수익률, 낙폭, 자산별 기여도를 살펴봅니다.

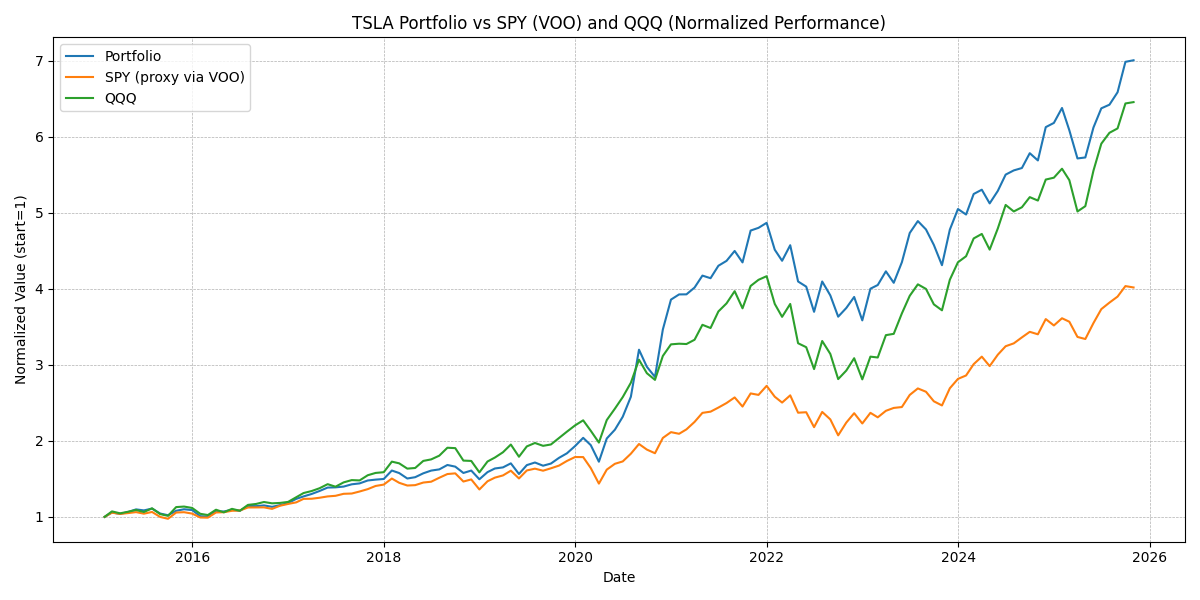

2015년 당시 공개된 뉴스와 데이터만으로 구성한 포트폴리오를 복원합니다. 연준의 첫 금리 인상, 유럽 양적완화, 중국 급락, 저유가 속에서 기술·소비 혁신에 올라타고 틀려도 크게 다치지 않게 설계한 10년간의 리밸런싱 전략과 성과를 분석합니다.