메타는 90조를 쏟아붓는데, AI는 돈을 벌까? - 숫자로 본 AI 버블 경고?

작성일: 2025년 11월 16일

도입부: 실적은 좋은데 주가는 왜?

최근 메타(Meta)의 주가가 투자자들을 혼란스럽게 만들고 있습니다. 실적 발표를 보면 매출은 꾸준히 증가하고, 수익성도 나쁘지 않은데 주가는 하락세를 보이고 있죠.

도대체 무슨 일이 벌어지고 있는 걸까요?

답은 바로 데이터센터 투자에 있습니다. 메타가 AI 인프라에 쏟아붓고 있는 투자 규모가 상상을 초월하는 수준이기 때문입니다.

그런데 정확히 얼마나 큰 투자일까요? 숫자로 한번 살펴보겠습니다.

잠깐! 재무제표 읽는 법

본격적인 분석에 앞서, 회사의 재무 상태를 이해하는 데 필요한 핵심 개념들을 짚고 넘어가겠습니다.

"회사가 쓸 수 있는 돈은 어떻게 계산할까?"

Step 1: 매출(Revenue)에서 순이익(Net Income)까지

가장 먼저, 회사가 벌어들인 총 수입인 매출(Revenue) 이 있습니다.

여기서 다음과 같은 비용들을 빼나갑니다:

- 매출원가: 제품이나 서비스를 만드는 데 드는 직접 비용

- 운영비용: 인건비, 마케팅비, 연구개발비 등

- 이자 및 세금: 대출 이자, 법인세 등

이렇게 모든 비용을 뺀 최종 결과가 바로 순이익(Net Income) 입니다.

실제 예시 (메타 2024년):

- 매출: 164.5억 달러 (약 220조원)

- 순이익: 62.4억 달러 (약 83조원)

- 순이익률: 37.9%

Step 2: 순이익에서 영업현금흐름(Operating Cash Flow)까지

여기서 중요한 포인트가 하나 있습니다: 순이익 ≠ 실제 현금

왜 그럴까요? 회계에서는 실제 현금이 이동하지 않았어도 장부에 기록하는 항목들이 있기 때문입니다:

- 감가상각비: 건물이나 장비가 오래되면서 가치가 줄어드는 것을 장부상 비용으로 기록하지만, 실제로 현금이 나가지는 않습니다

- 외상 거래: 장부에는 기록됐지만 실제 현금은 나중에 받거나 지급

- 재고 변동: 재고 증가는 현금이 묶인 것이지만 비용은 아님

이런 조정을 거쳐서 실제로 영업활동으로 들어온 현금을 계산한 것이 영업현금흐름(Operating Cash Flow) 입니다.

실제 예시 (메타 2024년):

- 순이익: 62.4억 달러

- 영업현금흐름: 91.3억 달러

영업현금흐름이 순이익보다 많은 이유는 감가상각비 같은 비현금 비용이 더해지기 때문입니다.

Step 3: 설비투자(CapEx)를 빼면 잉여현금흐름(Free Cash Flow)

회사가 영업활동으로 현금을 벌어들였다고 해서 그 돈을 전부 자유롭게 쓸 수 있는 건 아닙니다.

사업을 계속 운영하려면 필수적인 투자가 필요하기 때문이죠:

- 서버와 데이터센터 구축

- 사무실 건물 구입

- 장비 교체 및 업그레이드

이런 투자를 설비투자(Capital Expenditure, CapEx) 라고 합니다.

영업현금흐름에서 CapEx를 빼면 잉여현금흐름(Free Cash Flow, FCF) 이 나옵니다:

FCF = 영업현금흐름 - CapEx

FCF는 회사가 진짜 "자유롭게" 쓸 수 있는 돈입니다:

- 주주들에게 배당금 지급

- 자사주 매입

- 부채 상환

- 추가적인 사업 투자

실제 예시 (메타 2024년):

- 영업현금흐름: 91.3억 달러

- CapEx: 37.3억 달러

- 잉여현금흐름: 54.1억 달러

핵심 포인트 정리

매출 (Revenue): 164.5억 달러

↓ (비용 차감)

순이익 (Net Income): 62.4억 달러 - 장부상 이익

↓ (비현금항목 조정)

영업현금흐름 (Operating CF): 91.3억 달러 - 실제 들어온 현금

↓ (필수 투자 차감)

잉여현금흐름 (FCF): 54.1억 달러 - 자유롭게 쓸 수 있는 돈

중요한 메시지:

- FCF가 줄어든다 = 회사가 자유롭게 쓸 돈이 줄어든다

- CapEx가 너무 크면 FCF가 마이너스도 가능 = 추가 자금 조달 필요

- CapEx는 미래를 위한 투자지만, 너무 크면 현재의 재무 건전성을 해칠 수 있음

이제 이 개념들을 머리에 넣고, 메타의 투자 규모를 살펴보겠습니다.

본론 1: 투자 규모의 실체

"메타는 얼마나 쓰고 있나?"

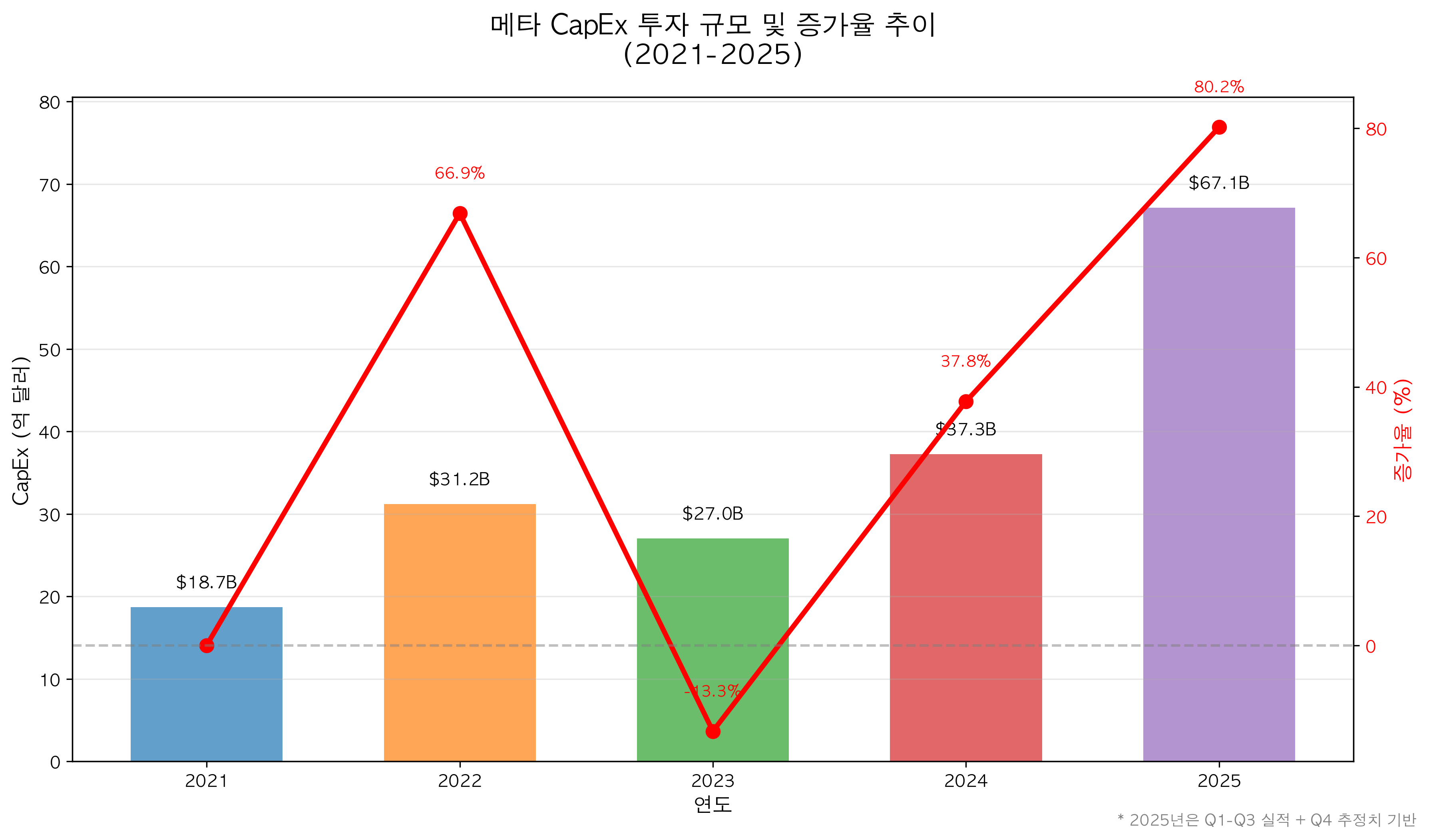

메타의 설비투자(CapEx) 규모를 연도별로 보면 이렇습니다:

- 2021년: 18.7억 달러 (약 25조원)

- 2022년: 31.2억 달러 (약 42조원)

- 2023년: 27.0억 달러 (약 36조원)

- 2024년: 37.3억 달러 (약 50조원)

- 2025년 예상: 67.1억 달러 (약 90조원)

2025년 예상 투자액인 671억 달러가 얼마나 큰 돈인지 감이 안 오시나요?

비교를 통해 실감해봅시다

대한민국 2024년 국방예산: 약 59조원 메타 2025년 CapEx: 약 90조원

메타 한 회사가 1년에 쓰는 설비투자 금액이 대한민국 국방예산보다 많습니다.

삼성전자 평택 반도체 공장: 총 투자액 약 30조원 메타 2025년 CapEx: 약 90조원

평택 공장 3개를 지을 수 있는 금액을 1년에 투자하고 있는 겁니다.

누적 투자액은 더 놀랍습니다

2022년부터 2025년까지 4년간 누적 CapEx:

- 162.6억 달러 (약 215조원)

이는 중소기업 수백 개를 설립할 수 있는 금액이며, 웬만한 국가의 GDP에 맞먹는 수준입니다.

[그림 1] 메타의 CapEx 투자 규모는 2021년 187억 달러에서 2025년 671억 달러로 폭발적으로 증가했습니다.

[그림 1] 메타의 CapEx 투자 규모는 2021년 187억 달러에서 2025년 671억 달러로 폭발적으로 증가했습니다.

본론 2: 급증하는 투자 속도

"그런데 문제는 속도다"

투자 규모도 놀랍지만, 더 큰 문제는 증가 속도입니다.

연도별 CapEx 증가율

- 2022년: 전년 대비 +66.9%

- 2023년: 전년 대비 -13.3% (일시적 감소)

- 2024년: 전년 대비 +37.8%

- 2025년: 전년 대비 +80.2% ← 거의 2배!

2025년 CapEx는 전년 대비 80% 증가입니다. 이미 큰 규모였던 2024년 투자액을 거의 2배로 늘린다는 의미입니다.

[그림 1]을 보시면 2022년에 급증했다가 2023년에 잠깐 주춤했지만, 2024-2025년에 다시 폭등하는 패턴이 명확하게 보입니다. 특히 2025년의 80.2% 증가율(빨간 선)은 그래프에서 가장 가파른 상승을 보여줍니다.

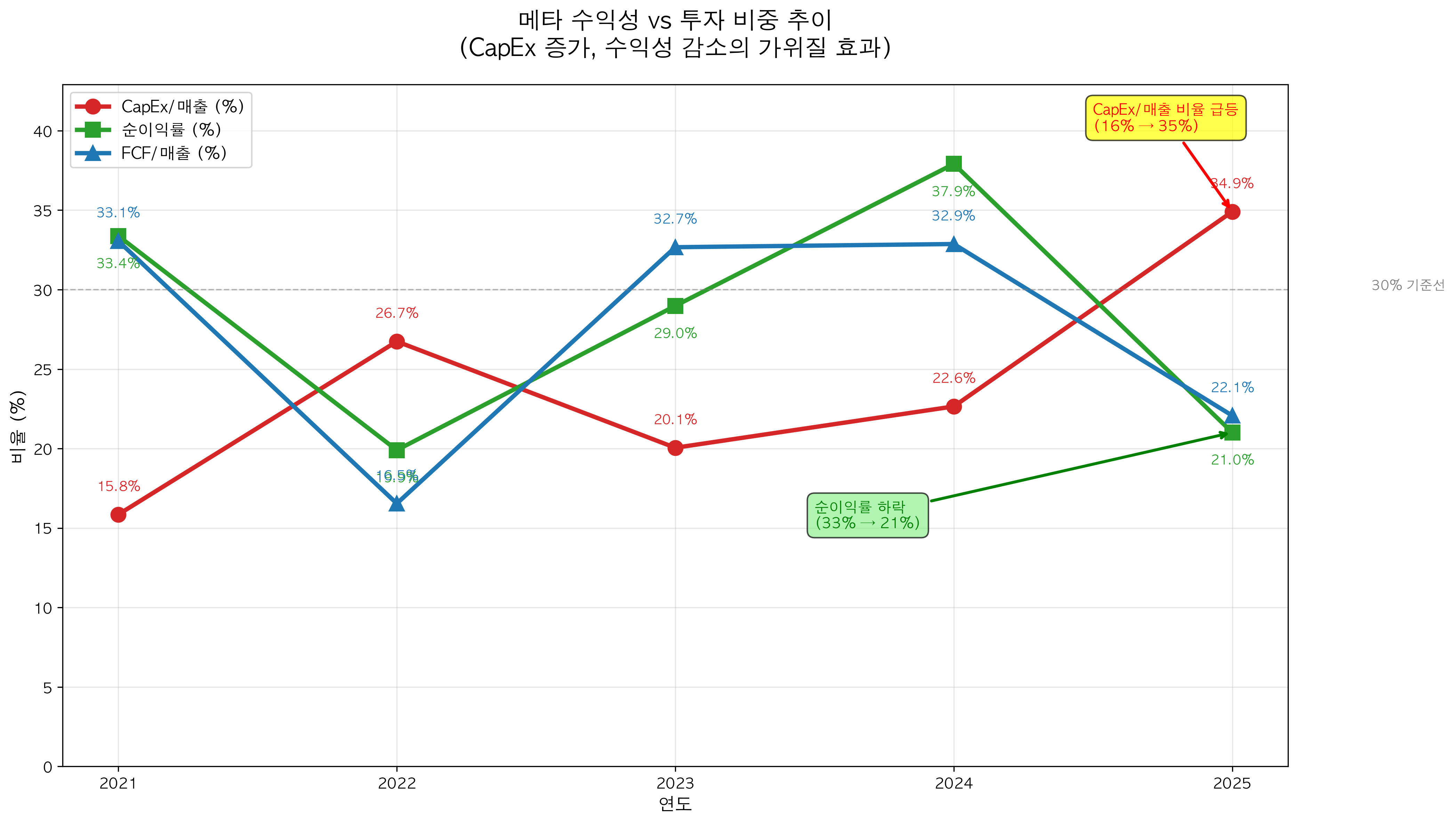

매출 대비 CapEx 비율의 변화

더 충격적인 건 매출 대비 투자 비율입니다:

| 연도 | CapEx/매출 비율 |

|---|---|

| 2021년 | 15.8% |

| 2022년 | 26.7% |

| 2023년 | 20.1% |

| 2024년 | 22.6% |

| 2025년 | 34.9% |

2025년에는 매출의 35%를 설비투자에 쓴다는 의미입니다.

쉽게 말해, 메타가 100원을 벌면 그 중 35원을 데이터센터와 AI 인프라에 투자한다는 뜻입니다.

4년 전인 2021년에는 매출의 16%였던 것이 2배 이상 증가한 겁니다.

이게 얼마나 이례적인가?

일반적으로 성숙한 IT 기업의 CapEx/매출 비율은 10-15% 수준입니다.

메타의 35%는:

- 일반 IT 기업의 2-3배

- 전통적인 제조업 수준

- 심지어 자본집약적인 통신사(SKT, KT 등)와 비슷한 수준

소프트웨어와 광고로 돈을 버는 회사치고는 매우 비정상적으로 높은 수준입니다.

[그림 2] CapEx/매출 비율(빨간선)은 급등하는 반면, 순이익률(초록선)과 FCF/매출 비율(파란선)은 하락하는 '가위질 효과'가 뚜렷합니다.

[그림 2] CapEx/매출 비율(빨간선)은 급등하는 반면, 순이익률(초록선)과 FCF/매출 비율(파란선)은 하락하는 '가위질 효과'가 뚜렷합니다.

[그림 2]가 보여주는 가장 중요한 인사이트:

빨간 선(CapEx/매출)과 초록 선(순이익률)이 2025년에 거의 교차할 듯한 모습입니다. 2021년에는 CapEx가 매출의 16%였고 순이익률이 33%였으니 "건강한" 균형이었습니다. 하지만 2025년에는 CapEx 35%, 순이익률 21%로 역전 위기에 직면했습니다.

이 그래프는 투자자들의 불안을 시각적으로 보여줍니다: "언제까지 이 속도로 투자할 수 있나?"

본론 3: 돈은 어디서 나오나?

"지금은 버틸 수 있다"

이렇게 막대한 투자를 하려면 당연히 돈이 있어야겠죠. 메타는 어디서 이 돈을 마련할까요?

영업현금흐름(Operating Cash Flow) 분석

다행히 메타의 본업은 여전히 건강합니다:

- 2024년: 91.3억 달러

- 2025년 예상: 109.6억 달러

- 증가율: +20.0%

영업활동으로 들어오는 현금이 여전히 증가하고 있습니다. 광고 사업이 튼튼하다는 증거죠.

잉여현금흐름(FCF)의 변화

하지만 문제는 잉여현금흐름입니다:

- 2024년: 54.1억 달러

- 2025년 예상: 42.5억 달러

- 변화율: -21.5%

영업현금흐름은 20% 증가했는데, FCF는 오히려 21% 감소했습니다!

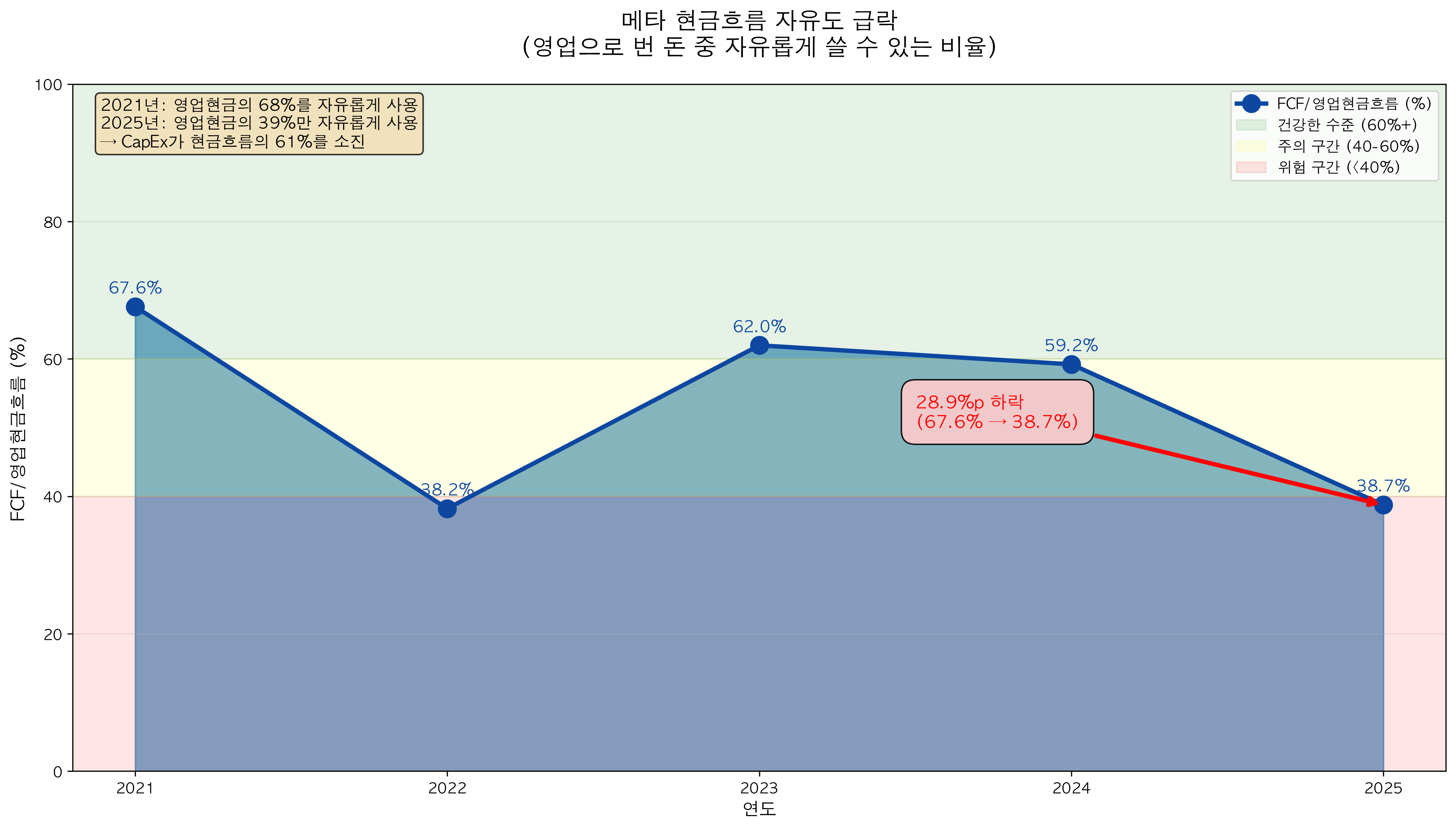

FCF/OpCF 비율로 보는 위기 신호

더 직관적으로 보기 위해 "영업현금흐름 중 얼마나 자유롭게 쓸 수 있는가" 비율을 봅시다:

- 2021년: 67.6% (벌어들인 현금의 68%를 자유롭게 사용)

- 2024년: 59.2% (59%만 자유롭게 사용)

- 2025년: 38.7% (39%만 자유롭게 사용)

이게 무슨 의미일까요?

2021년에는 영업으로 번 현금 100원 중 68원을 자유롭게 쓸 수 있었습니다. 2025년에는 100원 중 39원만 자유롭게 쓸 수 있습니다.

나머지 61원은 CapEx로 묶여있는 거죠.

"아직은" 자체 현금으로 충당 가능

긍정적인 점은, 아직까지는 FCF가 플러스라는 겁니다.

2025년 예상 FCF 42.5억 달러는:

- 배당금 지급 (약 50억 달러)

- 자사주 매입 (약 300억 달러)

이 정도는 가능한 수준입니다.

하지만...

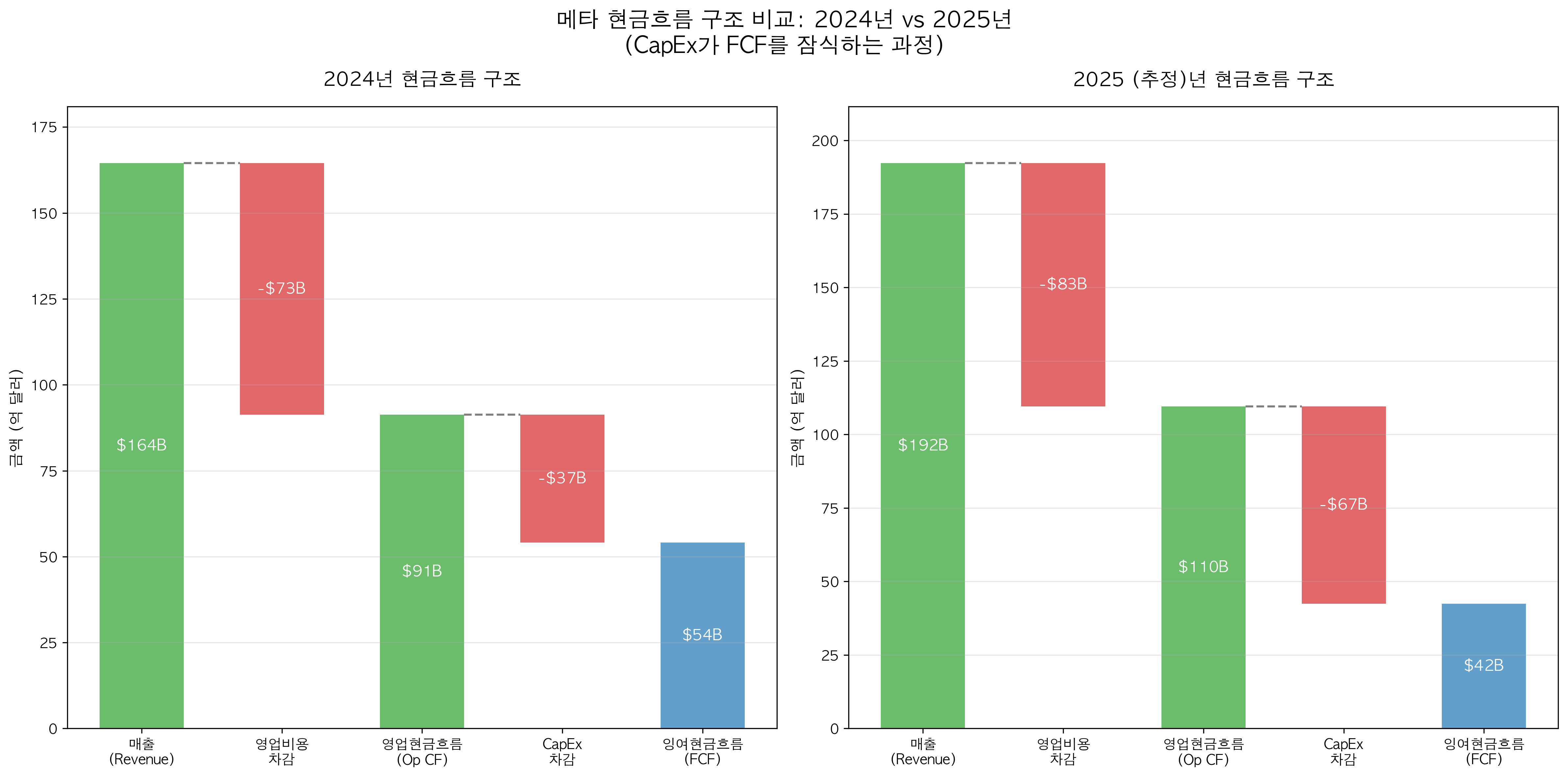

[그림 3] 2024년과 2025년 현금흐름 구조를 비교하면, CapEx가 FCF를 '잠식'하는 과정이 명확히 보입니다.

[그림 3] 2024년과 2025년 현금흐름 구조를 비교하면, CapEx가 FCF를 '잠식'하는 과정이 명확히 보입니다.

[그림 3]에서 주목할 부분:

왼쪽(2024년)과 오른쪽(2025년)을 비교해보세요. 영업현금흐름(초록 막대)은 $91B에서 $110B로 증가했지만, CapEx(빨간 막대)가 $37B에서 $67B로 거의 2배 증가하면서 최종 FCF(파란 막대)는 오히려 $54B에서 $42B로 감소했습니다.

시각적으로 보면 빨간 막대(CapEx)가 점점 더 많은 현금을 "먹어치우는" 모습이 분명합니다.

[그림 4] 영업현금흐름 중 자유롭게 쓸 수 있는 비율이 68%에서 39%로 급락했습니다. 이제 위험 구간(<40%)에 진입했습니다.

[그림 4] 영업현금흐름 중 자유롭게 쓸 수 있는 비율이 68%에서 39%로 급락했습니다. 이제 위험 구간(<40%)에 진입했습니다.

[그림 4]가 보여주는 경고 신호:

2021년에는 파란 영역(건강한 수준)에 있었지만, 2025년에는 빨간 영역(위험 구간)으로 떨어졌습니다. 영업으로 번 돈 100원 중 61원을 CapEx에 쓰고, 39원만 자유롭게 사용할 수 있다는 의미입니다.

빨간 화살표가 가리키는 28.9%포인트 하락은 단 4년 만에 일어난 극적인 변화입니다.

본론 4: 지속 가능성 문제

"이 속도라면 언제까지?"

가장 큰 우려는 지속 가능성입니다.

시나리오 분석: 만약 2026년에도 CapEx가 80% 증가한다면?

2025년 증가율(80.2%)이 2026년에도 이어진다고 가정하면:

- 2026년 CapEx: 약 1,200억 달러 (160조원)

이 경우 FCF는 어떻게 될까요?

영업현금흐름이 20% 증가한다고 가정하면:

- 2026년 영업현금흐름: 약 1,315억 달러

- 2026년 CapEx: 약 1,200억 달러

- 2026년 FCF: 약 115억 달러

FCF가 115억 달러면 자사주 매입이나 배당을 대폭 줄여야 합니다.

더 극단적인 시나리오: CapEx 성장이 계속된다면?

만약 CapEx가 2027년까지 연 60% 성장한다면:

- 2027년 CapEx: 약 1,900억 달러

이 경우 영업현금흐름이 25% 성장해도:

- 2027년 영업현금흐름: 약 1,640억 달러

- FCF: 마이너스 260억 달러

FCF가 마이너스가 되면:

- 추가 차입 필요

- 자사주 매입 중단

- 배당 삭감 가능성

- 재무 건전성 악화

필요한 매출 증가율 역산

현재 FCF 수준을 유지하려면 (약 54억 달러):

2026년 기준:

- 필요 영업현금흠름: 약 1,240억 달러 (CapEx 1,200억 달러 가정)

- 현재 영업현금흐름(110억 달러) 대비 +13% 증가 필요

- 이를 위한 매출 증가율: 최소 15% 필요

문제는:

- 현재 메타 매출 증가율: 약 17% (16.9%)

- 광고 시장 성장률: 연 5-8%

- AI 수익화 타이밍: 불확실

매출이 계속 15% 이상 성장하기는 쉽지 않습니다. 특히 규모가 클수록 성장률을 유지하기 어렵죠.

AI 투자 회수 기간의 불확실성

가장 큰 문제는 언제 돈을 벌 수 있는가입니다.

메타는 AI 인프라에 수백억 달러를 투자하고 있지만:

- AI 광고 최적화: 이미 적용 중이지만 매출 기여도 불분명

- AI 신제품/서비스: 아직 명확한 수익 모델 부재

- 메타버스: 여전히 적자 사업

투자자들의 질문:

- "671억 달러를 투자하면 언제 얼마를 회수할까?"

- "경쟁사(구글, MS)도 비슷하게 투자하는데 차별화는?"

- "AI 인프라 과잉 투자 리스크는 없나?"

답이 명확하지 않습니다. 이것이 주가가 하락하는 핵심 이유입니다.

결론: 투자자들이 불안한 이유

투자 vs 수익성, 줄다리기

메타가 직면한 딜레마는 명확합니다:

✅ 투자를 계속해야 하는 이유:

- AI 경쟁에서 뒤처지면 장기적으로 더 큰 손실

- 구글, 마이크로소프트도 비슷한 수준으로 투자 중

- 인프라 우위 = 미래 경쟁력

❌ 투자가 위험한 이유:

- 수익 창출 시기 불확실

- FCF 감소로 주주 환원 여력 축소

- 과잉 투자 가능성

- 경쟁 심화로 투자 대비 수익률 하락 우려

핵심 숫자 요약 (그림 1-4 종합)

위의 4개 그래프가 보여주는 핵심 메시지를 표로 정리하면:

| 항목 | 2021년 | 2024년 | 2025년(예상) | 변화 |

|---|---|---|---|---|

| CapEx | 19억 달러 | 37억 달러 | 67억 달러 | +259% |

| CapEx/매출 | 15.8% | 22.6% | 34.9% | +19%p |

| FCF | 39억 달러 | 54억 달러 | 42억 달러 | +9% |

| FCF/OpCF | 68% | 59% | 39% | -29%p |

결론: 핵심 질문

투자자들이 진정으로 알고 싶은 것은 이것입니다:

"이 막대한 투자가 언제, 어떻게 수익으로 돌아올까?"

- 2026년부터 AI 광고 수익이 폭발적으로 증가할까?

- 메타버스가 새로운 수익원이 될까?

- 아니면 과잉 투자로 끝날까?

현재로서는 답을 알 수 없습니다.

메타의 본업(광고 사업)은 건강하고, 현금창출 능력도 여전히 강력합니다. 하지만 이 막대한 CapEx가 미래의 성장으로 연결될지는 불확실합니다.

그래서 주가가 하락하는 겁니다.

투자는 미래를 위한 것이지만, 그 미래가 명확하지 않을 때 투자자들은 불안해합니다. 특히 규모와 속도가 이례적일 때는 더욱 그렇습니다.

메타가 이 거대한 베팅에서 성공할지, 아니면 과잉 투자의 덫에 빠질지는 시간이 지나야 알 수 있을 것입니다.

본 글은 메타의 공개 재무제표를 기반으로 작성되었습니다. 투자 권유가 아닌 정보 제공 목적임을 밝힙니다.

데이터 출처: Meta Platforms Inc. 분기/연간 재무제표 (2021-2025)

📊 데이터 요약

분석 기간: 2021-2025년

사용 데이터: 연간 재무제표 + 2025년 3분기 실적 기반 추정

주요 지표: 매출, 순이익, 영업현금흐름, CapEx, 잉여현금흐름

환율: 1달러 = 약 1,350원 (개략적 환산)

Comments (0)

No comments yet. Be the first to comment!