주식 시장 하락장을 예측할 수 있을까? 테슬라 평균회귀 전략 테스트

변동성 시장에서 매수 기회를 찾는 데이터 기반 분석

서론: 저점 매수의 꿈

우리 모두 경험해본 상황입니다. 좋아하는 주식이 매일 하락하는 것을 지켜봅니다. 가슴이 두근거립니다. 지금이 바닥일까? 지금 사야 할까? 하루 더 기다리면 또 하락합니다. 결국 매수하면... 다시 10% 더 떨어집니다.

저점 매수는 이론상 간단해 보이지만, 실전에서는 가장 어려운 결정 중 하나입니다. 하락하는 주식이 진정으로 바닥을 찍고 반등할 준비가 되었는지 어떻게 알 수 있을까요?

이 글에서는 이러한 "평균회귀" 기회를 식별하는 체계적 접근법을 테스트합니다. 5년간의 테슬라 주가 데이터(November 25, 2020 ~ November 24, 2025) 로 딥 감지 알고리즘을 백테스트하여, 직감에 의존하는 결정을 데이터 기반 전략으로 전환할 수 있는지 확인합니다.

과연 시장 하락장을 실제로 예측할 수 있을까요, 아니면 그저 희망사항일까요?

"딥(Dip)"의 정의

알고리즘을 살펴보기 전에 용어를 명확히 정의하겠습니다.

알고리즘의 정의: "딥 신호"

딥 감지 알고리즘은 역사적으로 주가가 급락했지만 회복의 초기 신호를 보이는 4가지 핵심 조건을 찾습니다:

-

하락 규모 (35% 가중치): 과거 21거래일 동안 최소 15% 하락 필요. 단순 조정이 아닌 실제 급락을 찾습니다.

-

모멘텀 가속도 (35% 가중치): 여기가 흥미로운 부분입니다. 단순 반등이 아니라 하락의 둔화를 찾습니다. 주당 5% 하락하던 것이 이제 2%만 하락한다면, 그 양의 가속도는 급락이 힘을 잃고 있다는 신호입니다.

-

변동성 압축 (15% 가중치): 공황은 변동성을 만듭니다. 최근 변동성(최근 14일)이 장기 변동성(이전 28일)보다 낮으면 공황 매도가 소진되고 있음을 시사합니다.

-

거래량 증거 (15% 가중치): 두 가지 패턴을 찾습니다:

- 급락 중 거래량 급증: 매도세 동안 평상시의 3배 거래량을 보았나요? (공황 매도)

- 현재 거래량 감소: 현재 거래량이 최근 평균의 80% 미만인가요? (소진)

이 4가지 요소가 딥 점수(0~1)로 결합됩니다. 모든 핵심 조건이 충족되고 점수가 0.6을 초과하면 딥 신호가 발생합니다.

검증 지표: "실제 딥"

성과를 평가하려면 기준이 필요했습니다. 실제 딥을 다음과 같이 정의했습니다:

해당 날짜의 종가로 매수했을 때, 다음 21거래일 내에 ≥10% 수익을 달성할 수 있는 날짜

이는 순전히 회고적입니다. 하지만 알고리즘이 수익성 있는 매수 기회를 올바르게 예측했는가? 를 측정할 방법을 제공합니다.

구체적 사례: 실전 작동 방식

테슬라 데이터의 실제 사례를 통해 알고리즘 작동 방식을 살펴봅니다.

사례 1: 성공적인 딥 신호

날짜: December 20, 2021 가격: $299.98 최종 딥 점수: 0.827

이날 알고리즘이 매수 신호를 발생시켰습니다. 점수 계산 방식은 다음과 같습니다:

요소 A: 하락 규모 (35% 가중치)

- 21일 전 가격: $365.46

- 현재 가격: $299.98

- 21일 수익률: (299.98 / 365.46 - 1) = -17.9%

- ✅ 조건 충족: 17.9% 하락 (≥15% 기준)

- 심각한 하락은 단순 노이즈가 아닌 실제 급락을 나타냄

요소 B: 모멘텀 가속도 (35% 가중치)

- 7일 전 가격: $334.60

- 현재 가격: $299.98

- 7일 모멘텀: (299.98 / 334.60 - 1) = -10.35%

전일 모멘텀 계산:

- 8일 전 가격: $356.32

- 1일 전 가격: $310.86

- 전일 7일 모멘텀: (310.86 / 356.32 - 1) = -12.76%

가속도 (모멘텀 변화):

- 현재 모멘텀 - 전일 모멘텀 = -10.35% - (-12.76%) = 2.41%

- ✅ 조건 충족: 양의 가속도 (하락 둔화 감지)

- 매도 압력이 약해지고 있음 - 핵심 반전 신호

요소 C: 변동성 압축 (15% 가중치)

변동성 계산 (로그 수익률 사용):

- 최근 변동성 (최근 14일): 0.0345

- 과거 변동성 (이전 28일): 0.0456

- 압축 비율: 0.0345 / 0.0456 = 0.756

- ✅ 조건 충족: 비율 < 1.0 (최근 변동성이 낮음)

- 최근 변동성이 과거 변동성의 75.6%

- 변동성 압축으로 시장 공황 진정

요소 D: 거래량 증거 (15% 가중치)

거래량 급증 감지:

- 급락 중 최대 거래량 (최근 21일): 108,515,100

- 기준 거래량 (급락 전 42일): 81,613,686

- 급증 비율: 108,515,100 / 81,613,686 = 1.33배

- ⚠️ 큰 급증 없음 (< 3배 기준)

거래량 감소:

- 현재 거래량: 56,480,100

- 최근 14일 평균: 72,978,557

- 현재 vs 평균: 56,480,100 / 72,978,557 = 0.77배

- ✅ 거래량 감소 (< 0.8배 평균)

요소 D 결론:

- ✅ 거래량 기준 충족 (공황 후 소진 증거)

- 패턴: 급락 중 높은 거래량 → 현재 거래량 감소 = 항복 완료

결과: 모든 조건 통과, 딥 점수 0.827 생성.

이후 결과: ✅ 성공! 주가가 다음 14일 동안 33.3% 상승했습니다. 이 신호는 수익성 있는 딥을 정확히 식별했습니다.

사례 2: 놓친 실제 딥

날짜: January 05, 2023 가격: $110.34

이 날짜는 정의상 "실제 딥"이지만, 알고리즘은 신호를 발생시키지 않았습니다.

실제 딥으로 분류된 이유:

- 진입 가격: $110.34

- 향후 수익률: 76.5% (32일 내)

- ✅ 21일 내 10% 수익 기준 초과

- 회고적으로 객관적으로 좋은 매수 기회

알고리즘이 놓친 이유: 조건 충족 실패:

- 21일 전 가격: $182.45

- 현재 가격: $110.34

- 21일 하락: (110.34 / 182.45 - 1) = -39.5%

- ✅ 하락 조건 충족 (≥15%), 하지만 다른 조건 실패

- 최종 딥 점수: 0.350 (≥0.6 필요)

이 사례는 알고리즘의 보수적 성격을 보여줍니다—주가가 39.5% 급락했음에도, 모든 기술적 조건이 정렬되지 않아 이 수익성 기회(76.5% 상승!)를 놓쳤습니다.

실험: 5년간의 테슬라 데이터

데이터셋

- 종목: 테슬라 (TSLA)

- 기간: November 25, 2020 ~ November 24, 2025

- 총 거래일: 1,255일

- 데이터 출처: Yahoo Finance (yfinance 라이브러리)

- 가격 범위: $108.10 ~ $479.86

테스트 방법

각 거래일마다 (계산을 위한 64일 이력 축적 후), 과거 데이터만 사용하여 알고리즘을 실행했습니다. 실제 트레이더처럼 과거만 볼 수 있고 미래 가격은 알 수 없습니다.

그런 다음 비교했습니다:

- 딥 신호: 알고리즘이 "매수"라고 한 날

- 실제 딥: 객관적으로 좋은 매수 기회였던 날 (회고적)

결과: 알고리즘의 성과

전체 그림

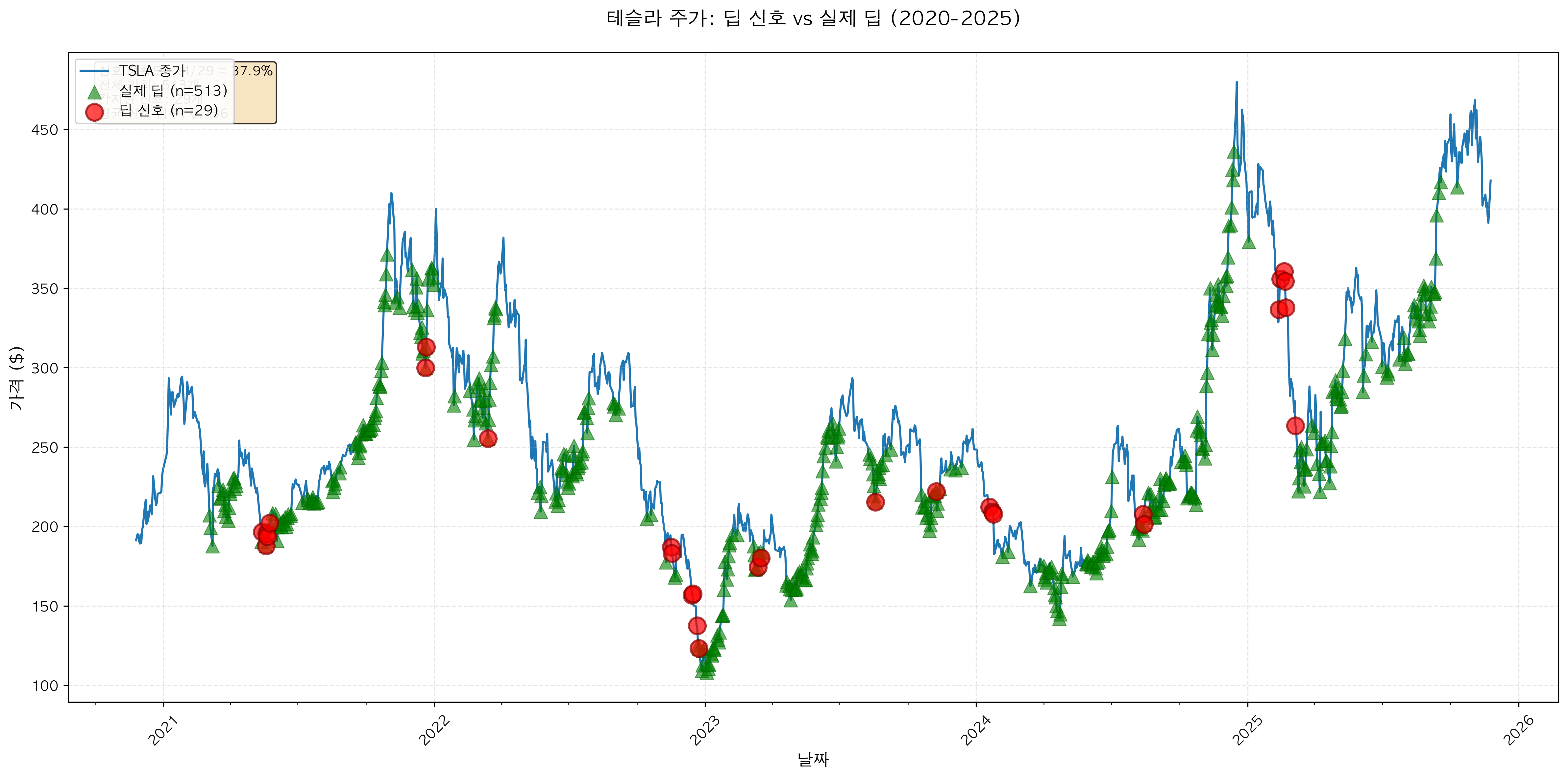

가장 중요한 시각화부터 시작합니다—알고리즘이 어디서 기회를 포착했고, 얼마나 놓쳤나요?

그림 1: 파란색 선은 5년간 테슬라 가격($191.33 ~ $417.78). 빨간 원(○)은 알고리즘이 감지한 29개 딥 신호. 초록 삼각형(△)은 513개 실제 수익성 딥. 빨강과 초록이 겹치는 곳 = 성공적 예측.

이 차트는 흥미로운 이야기를 전합니다:

알고리즘은 극도로 보수적입니다. 5년간 513개의 실제 수익성 딥 중 29개 신호만 발생—전체 기회의 **2.1%**만 포착했습니다.

하지만 핵심 질문은: 신호를 보냈을 때 맞았나요?

신호 정확도: 37.9%

알고리즘이 생성한 29개 딥 신호 중:

- 11개 성공 (37.9%) - 21일 내 ≥10% 수익 달성

- 18개 실패 (62.1%) - 10% 기준 미달성

알고리즘의 성공률은 37.9%—"매수"라고 했을 때 대략 10번 중 4번 21일 내 최소 10% 수익을 낼 확률이었습니다.

첫인상으로는 37%가 실망스러워 보일 수 있습니다. 하지만 흥미로운 부분은: "실패한" 신호조차 재앙이 아니었습니다. 실제 수익률을 봅시다:

수익률 분석

모든 신호의 평균 수익률: 10.2%

세부 분석:

- 성공 신호 (≥10% 달성): 21일 평균 수익률 22.8%

- 실패 신호 (10% 미달): 여전히 평균 2.6%

"틀렸을" 때조차 알고리즘은 일반적으로 어느 정도 반등한 하락을 식별했습니다—다만 10% 기준을 넘지 못했을 뿐입니다. 실패 신호의 평균 2.6% 수익은 실패에서도 대부분 수익을 냈다는 의미입니다.

**21일 만에 평균 22.8%**를 기록한 성공 신호는 전략을 매력적으로 만든 홈런이었습니다.

보수적 특성

알고리즘은 전체 실제 딥의 **2.1%**만 감지했습니다(513개 중 11개). 이는 극도로 보수적인 특성을 드러냅니다—거짓 신호를 주느니 기회를 놓치는 쪽을 택합니다.

29개 신호 전체의 평균 딥 점수는 0.736로, 발생한 대부분의 신호가 높은 신뢰도로 들어왔음을 보여줍니다.

차트가 보여주는 것

그림 1을 보면 여러 패턴이 나타납니다:

변동성 구간에 집중: 빨간 원(신호)이 무작위로 분포되지 않습니다. 명백한 시장 스트레스 기간에 밀집됩니다—정확히 체계적 접근이 필요한 때입니다.

많은 놓친 기회: 초록 삼각형(실제 딥)의 바다는 얼마나 많은 수익성 기회가 존재했는지 보여줍니다. 알고리즘의 엄격한 기준이 대부분을 걸러냈습니다—502개 잠재적 승자를 표시하지 않았습니다.

재현율보다 정밀도: 알고리즘은 모든 기회를 잡기보다 발언할 때 맞는 것을 우선합니다. 29개 신호 중 11개(37.9%)가 ≥10% 수준에서 진정으로 수익성이 있었습니다.

장단점

강점

✅ 체계적 리스크 테이킹: 무작위 노이즈가 아닌 시장 급락 시 활성화 ✅ 양의 기댓값: 실패 신호조차 평균 2.6% 수익 ✅ 고품질 신호: 성공 호출은 단 21일 만에 22.8% 달성 ✅ 감정 없는 실행: 결정에 두려움이나 욕심이 영향 없음

약점

❌ 극도로 낮은 감지율: 실제 기회의 2.1%만 포착 ❌ 너무 보수적: 4가지 조건 모두 요구로 502개 실제 딥 걸러냄 ❌ 62% "실패율": 신호 대부분이 10% 목표 미달성 ❌ 거래량 기준이 너무 엄격할 수 있음: 테슬라의 불규칙한 거래량 패턴이 모델에 맞지 않을 수 있음

기준치 문제

"실제 딥"은 21일 내 ≥10% 수익을 요구했습니다—높은 기준입니다. 7-9% 수익을 달성한 많은 신호가 이 지표상으로는 기술적으로 "실패"였지만 수익성 있는 거래였습니다.

기준을 5%로 낮추면 정확도가 크게 뛸 것입니다. 하지만 그건 결과를 본 후 골대를 옮기는 것입니다.

실전 적용

이걸로 거래할 수 있을까요?

데이터가 말해주는 것:

좋은 소식:

- 알고리즘은 급락 회복을 식별하는 체계적 방법 제공

- 모든 신호의 평균 수익률이 21일 만에 10.2%—어떤 전략으로도 훌륭함

- "틀린" 신호조차 좀처럼 손실을 내지 않음 (평균 2.6%)

- 맞을 때는 정말 맞음 (승자 평균 22.8%)

현실 체크:

- 37.9% 정확도는 맞는 것보다 틀릴 확률이 높다는 의미

- 18개 실패 신호를 처리할 적절한 포지션 사이징 필요

- 거래 비용과 세금이 이론적 수익을 감소시킬 것

- 이것만 의존하면 실제 기회의 97.9%를 놓칠 것

개선 아이디어:

- 기준 완화: 4개 중 3개 조건 충족으로 변경

- 기준치 조정: 15% 급락 요구나 10% 수익 목표 낮추기

- 앙상블 접근: 여러 지표 중 하나의 신호로 사용

- 기본적 필터 추가: 실적, 시장 체제, 또는 심리 데이터와 결합

결론: 딥 감지기의 판정

주식 시장 하락장을 예측할 수 있을까요? 어느 정도.

1191거래일에 걸쳐 이 알고리즘은 29개 잠재적 매수 기회를 식별했습니다. 그 중 11개(37.9%) 가 약속된 21일 내 ≥10% 수익을 달성했습니다.

하지만 지나치게 조심스러워 502개 실제 딥도 놓쳤습니다—전체 수익성 기회의 **2.1%**만 포착했습니다.

제 결론: 딥 예측은 어렵습니다. 정말 어렵습니다. 잘 설계된 다중 요소 알고리즘조차 10번 중 약 4번만 맞출 수 있습니다. 하지만 어떤 체계적 우위라도 순수한 직감보다 낫습니다—특히 평균 신호가 단 21일 만에 **10.2%**를 반환할 때는요.

제가 실제 거래에서 사용한다면:

- 신호를 자동 매수 트리거가 아닌 관심목록 알림으로 취급

- 다른 분석(지지선, 광범위한 시장 추세)과 결합

- 좋은 시스템조차 62% 틀릴 수 있음을 받아들임

- 성공 신호가 평균 22.8% 수익을 냈다는 사실에 집중

결론? 저점 매수는 항상 예술과 과학의 조합일 것입니다. 이 알고리즘은 과학 부분을 제공합니다—1191거래일 중 29개 잠재적 기회를 식별하는 체계적 방법을, 37.9% 정확도로.

예술—언제 믿을지, 얼마나 걸지, 언제 무시할지—는 여전히 당신에게 달려 있습니다.

방법론 요약

알고리즘 매개변수:

- 급락 회고 기간: 21일

- 최소 하락 기준: 15%

- 모멘텀 창: 7일

- 변동성 창: 14일

- 거래량 급증 계수: 3배

- 수익 목표: 21일 내 ≥10%

성과 지표:

- 총 거래일: 1,255일

- 분석 일수: 1,191일

- 생성된 딥 신호: 29개

- 성공 신호: 11개 (37.9%)

- 실패 신호: 18개 (62.1%)

- 데이터셋의 실제 딥: 513개

- 감지율: 2.1%

- 평균 신호 수익률: 10.2%

- 평균 성공 수익률: 22.8%

- 평균 실패 수익률: 2.6%

- 평균 신호 점수: 0.736

생성일: 2025년 11월 29일 | 읽는 시간: ~8분

Comments (0)

No comments yet. Be the first to comment!