변동성 타겟 전략으로 손실 절반 줄이기: $10,000 포트폴리오 실험

변동성 타겟 전략이 우리에게 가르쳐준 것: 때로는 적은 것이 더 많은 것

이런 상황을 상상해보세요. $10,000을 투자할 돈이 있습니다. 유망한 세 개 주식에 동일하게 분산투자하고 그대로 두거나, 수조 달러 규모의 헤지펀드와 연기금 관리자들이 매일 사용하는 정교한 알고리즘을 사용할 수 있습니다. 5년 후 어떤 접근법이 승리할 것이라고 생각하시나요?

답은 여러분을 놀라게 할 수도 있습니다.

포트폴리오 대결

저는 최근 2020년 11월부터 2025년 11월까지의 실제 시장 데이터를 사용하여 세 가지 투자 전략을 비교하는 흥미로운 실험을 진행했습니다. 경쟁자들은 다음과 같습니다:

전략 1: "꾸준한 에디" (동일가중)

- $10,000을 테슬라(TSLA), 엔비디아(NVDA), 유나이티드헬스(UNH)에 동일하게 분할

- 주간 리밸런싱으로 동일 비중 유지

- 단순하고 직관적이며, 복잡한 알고리즘 없음

전략 2: "보수적 프로" (10% 변동성 타겟)

- 동일한 세 주식이지만 기관급 리스크 관리 적용

- 정확히 연 10% 변동성을 목표

- 시장이 불안해지면 자동으로 현금으로 이동

- 연기금과 보수적 기관투자자들이 사용

전략 3: "균형 잡힌 프로" (15% 변동성 타겟)

- 동일한 알고리즘의 높은 위험 허용 버전

- 높은 성장 잠재력을 위해 연 15% 변동성을 목표

- 헤지펀드와 성장 지향 기관들에게 인기

이러한 변동성 타겟 전략들은 단순한 학술적 연습이 아닙니다—전 세계적으로 수조 달러를 관리하고 있습니다. 연기금, 국부펀드, 헤지펀드와 같은 주요 기관들이 이를 사용하는 이유는 샤프 비율이라고 불리는 것을 최적화하기 때문입니다.

샤프 비율이란 무엇이며 왜 중요한가?

결과를 살펴보기 전에, 샤프 비율에 대해 이야기해보겠습니다—이는 수익률과 위험을 모두 고려하는 투자의 성적표와 같습니다. 노벨상 수상자 윌리엄 샤프의 이름을 따서 명명된 이 지표는 다음 질문에 답합니다: "내가 감수하는 위험 단위당 얼마만큼의 추가 수익을 얻는가?"

공식은 간단합니다: (수익률 - 무위험수익률) ÷ 변동성

샤프 비율 1.0은 위험 1%당 1%의 추가 수익을 얻는다는 의미입니다. 높을수록 좋습니다. 대부분의 전문 투자자들은 1.0 이상을 좋다고, 1.5 이상을 우수하다고 봅니다.

숫자는 거짓말하지 않습니다

261주의 실제 시장 데이터 후, $10,000에 일어난 일은 다음과 같습니다:

| 전략 | 최종 가치 | 총 수익률 | 연간 수익률 | 최대 손실 | 샤프 비율 |

|---|---|---|---|---|---|

| 동일가중 | $45489 | 354.9% | 35.6% | -43.5% | 1.08 |

| 변동성 타겟 10% | $21369 | 113.7% | 16.1% | -17.3% | 1.17 |

| 변동성 타겟 15% | $28734 | 187.3% | 23.1% | -25.1% | 1.15 |

잠깐, 뭐라고? "단순한" 동일가중 전략이 가장 많은 돈을 벌었지만, 저 샤프 비율들을 보세요! 두 변동성 타겟 전략 모두 더 나은 위험조정수익률을 달성했습니다—정확히 설계된 대로 말입니다.

결론을 내리기 전에, 이 이야기가 겉보기보다 훨씬 더 미묘한 이유를 보여드리겠습니다.

동일가중 전략의 성장 궤적 - 인상적이지만 극적인 하락을 주목하세요

동일가중 전략의 성장 궤적 - 인상적이지만 극적인 하락을 주목하세요

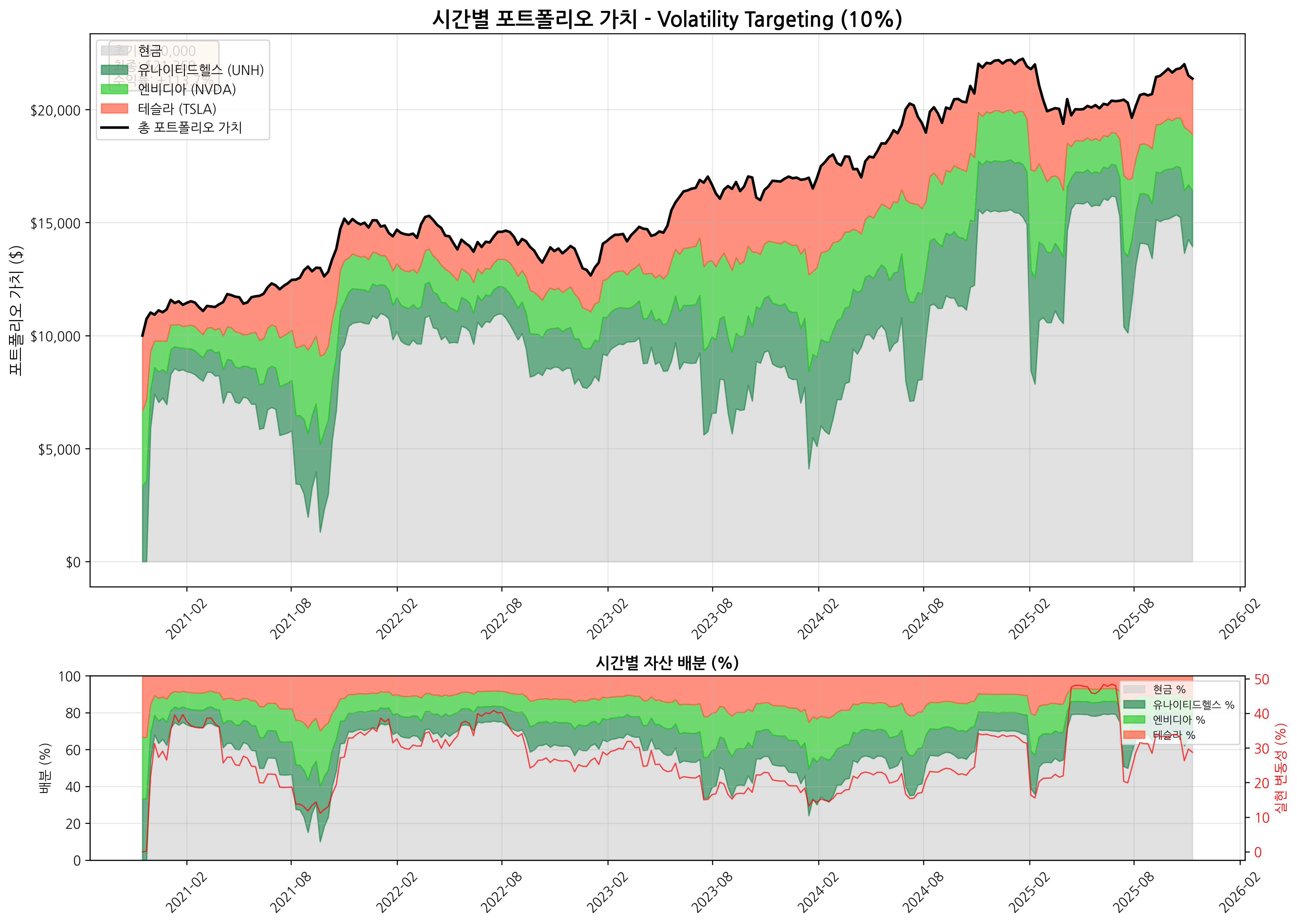

10% 변동성 타겟 전략 - 가장 안정적인 성장과 최소한의 후퇴

10% 변동성 타겟 전략 - 가장 안정적인 성장과 최소한의 후퇴

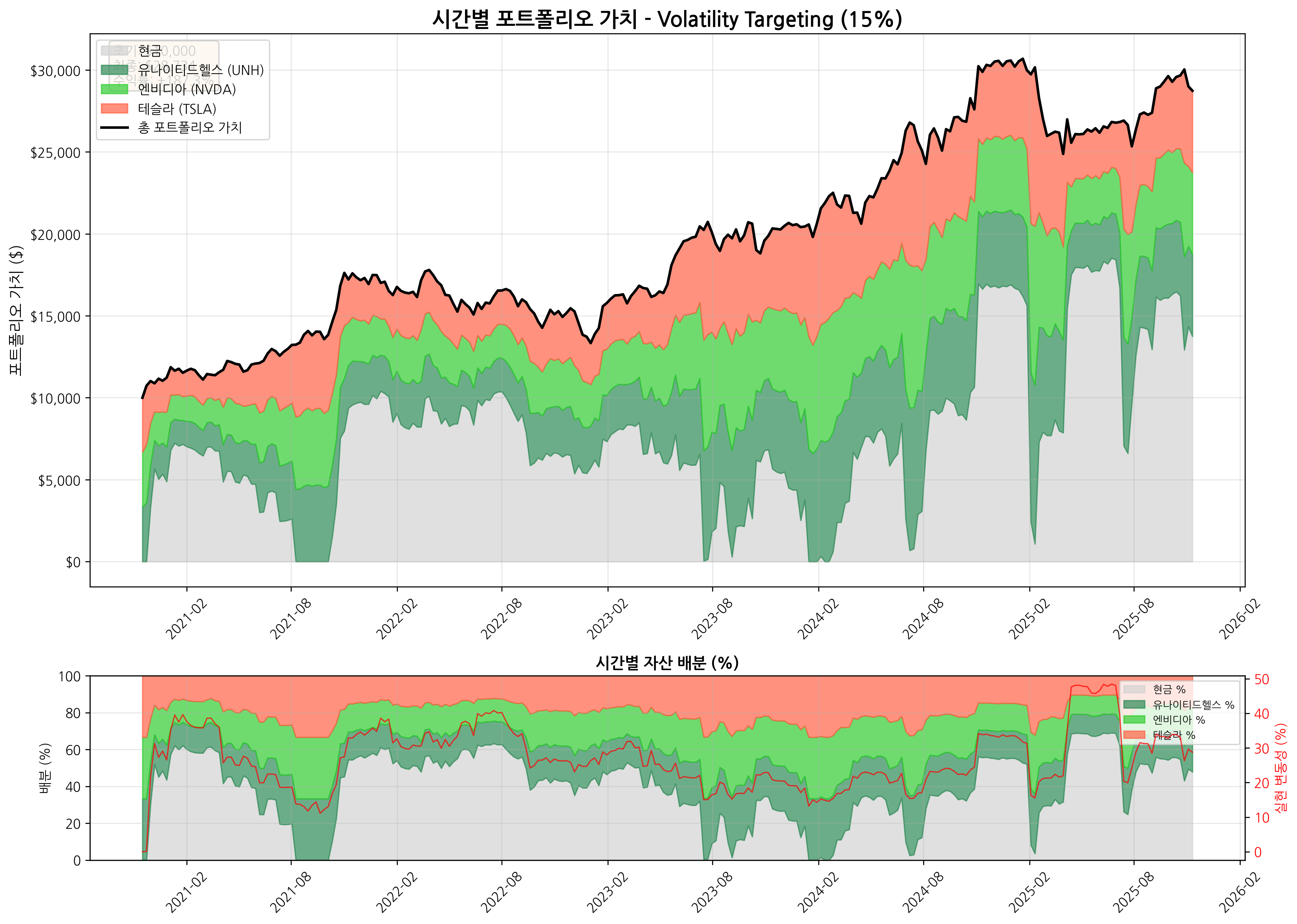

15% 변동성 타겟 전략 - 성장과 안정성 사이의 균형 잡힌 접근

15% 변동성 타겟 전략 - 성장과 안정성 사이의 균형 잡힌 접근

반전: 수익률이 전부가 아닙니다

여기서 이야기가 흥미로워집니다. 동일가중 전략이 더 높은 절대 수익률(354.9%)을 달성했지만, 시장이 무서워졌을 때 무슨 일이 일어났는지 보세요:

- 동일가중 최대 손실: -43.5%

- 10% 변동성 타겟 최대 손실: -17.3%

- 15% 변동성 타겟 최대 손실: -25.1%

엄청난 차이입니다! 10% 변동성 타겟 전략은 최악의 기간에도 -17.3%만 잃었는데, 동일가중 접근법은 한 시점에서 포트폴리오 가치의 거의 절반이 사라지는 것을 봤습니다.

하지만 여기 진짜 핵심이 있습니다: 두 변동성 타겟 전략 모두 더 높은 샤프 비율을 가졌습니다:

- 동일가중: 1.08

- 10% 변동성 타겟: 1.17

- 15% 변동성 타겟: 1.15

이것이 바로 수조 달러 규모의 기관들이 이러한 전략을 사용하는 이유입니다—감수한 위험 단위당 더 나은 수익을 제공하기 때문입니다. 15% 변동성 타겟은 흥미로운 중간 지점을 찾아 187.3% 수익률을 -25.1% 최대 손실로 달성했습니다.

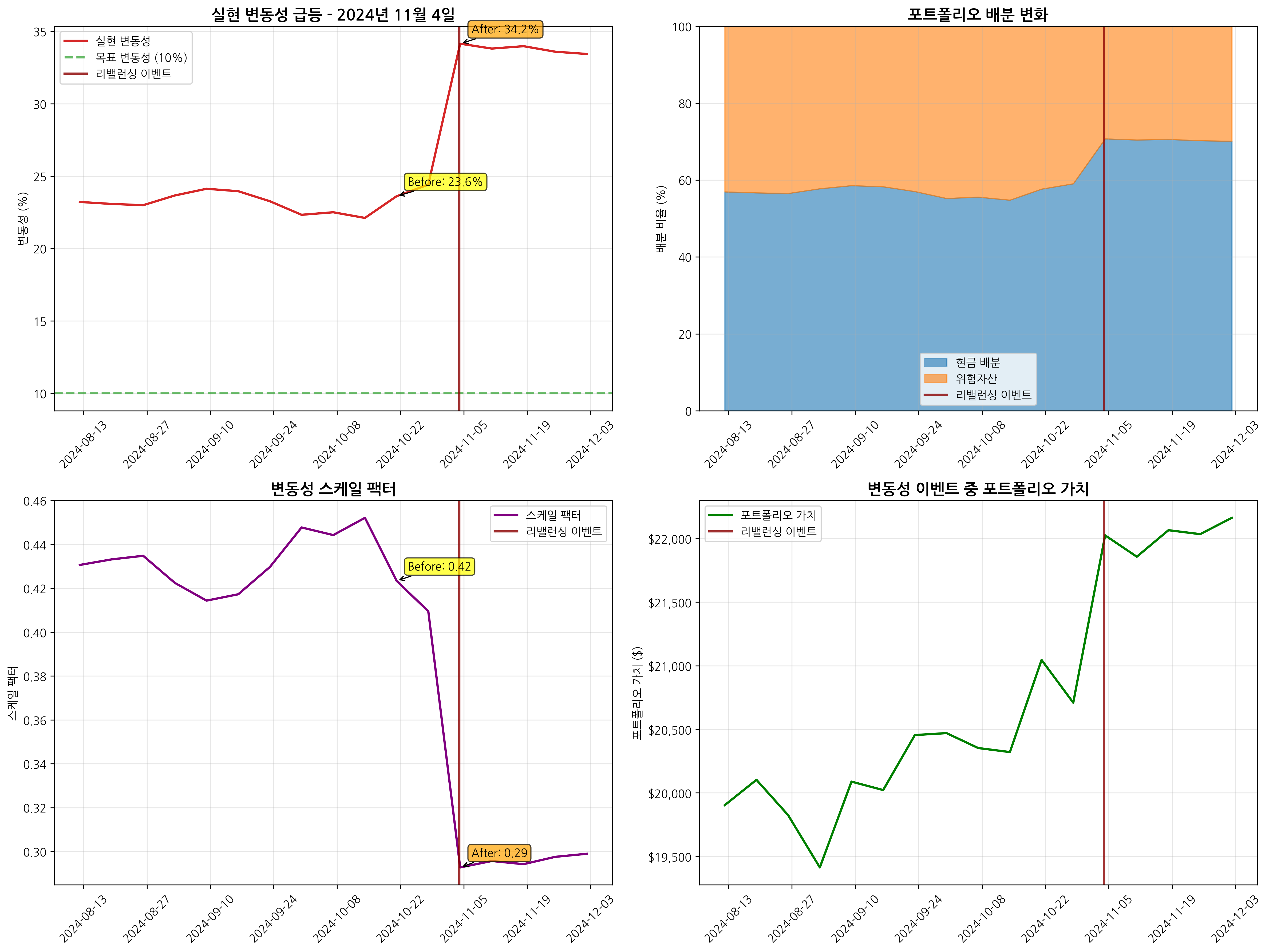

모든 것이 바뀐 날: 2024년 11월 4일

이러한 전략들이 어떻게 작동하는지 진정으로 이해하기 위해, 2024년 11월 4일에 대해 말씀드리겠습니다 – 변동성 타겟팅이 존재하는 이유를 완벽하게 보여주는 날입니다.

11월 4일로 이어지는 주 동안, 시장은 점점 더 불안해지고 있었습니다. 우리의 변동성 타겟 전략을 구동하는 알고리즘은 이전 13주의 데이터를 사용하여 매일 시장 스트레스를 관찰하고, 계산하고, 측정하고 있었습니다.

다음은 일어난 일입니다:

폭풍 전 (2024년 10월 28일):

- 시장 변동성: 24.4%

- 현금 포지션: 59.0%

- 주식 배분: 41.0%

폭풍 후 (2024년 11월 4일):

- 시장 변동성: 34.2%

- 현금 포지션: 70.7%

- 주식 배분: 29.3%

2024년 11월 4일 변동성 급등 - 알고리즘이 자동으로 위험 노출을 줄인 것을 주목하세요

2024년 11월 4일 변동성 급등 - 알고리즘이 자동으로 위험 노출을 줄인 것을 주목하세요

단 일주일 만에, 시장 변동성은 9.7 퍼센트 포인트 급등했습니다 (40% 증가!). 동일가중 전략은? 그냥 거기 앉아서 폭풍에 완전히 노출되어 있었습니다.

하지만 변동성 타겟 알고리즘은? 포트폴리오의 70.7%를 자동으로 현금의 안전함으로 옮기고, 주식 노출을 41.0%에서 단지 29.3%로 줄이는 똑똑한 금융 고문을 갖고 있는 것과 같았습니다.

리밸런싱 알고리즘은 어떻게 작동하는가?

간단히 말해서, 이 알고리즘은 세 가지 핵심 단계로 작동합니다: 첫째, 지난 13주간의 데이터를 사용하여 현재 포트폴리오의 실현 변동성을 계산합니다. 둘째, 목표 변동성(10% 또는 15%)을 실현 변동성으로 나누어 스케일 팩터를 결정합니다. 셋째, 이 스케일 팩터에 따라 위험자산과 현금 사이의 배분을 자동으로 조정하여 목표 변동성을 유지합니다.

간단한 예시: 포트폴리오의 실현 변동성이 20%이고 목표가 10%라면, 스케일 팩터는 10% ÷ 20% = 0.5가 됩니다. 이는 위험자산에 50%만 투자하고 나머지 50%는 현금으로 보유한다는 의미입니다. 만약 변동성이 30%로 급등하면, 스케일 팩터는 10% ÷ 30% = 0.33이 되어 위험자산 비중을 33%로, 현금을 67%로 자동 조정합니다.

인간 심리 요인

이것은 순수한 수익률 숫자로는 포착할 수 없는 중요한 지점으로 우리를 이끕니다: 인간 행동입니다.

동일가중 전략에서 포트폴리오가 -43.5% 떨어지는 것을 지켜보는 투자자라고 상상해보세요. 그것은 무서운 일입니다! 많은 실제 투자자들이 최악의 시점에 패닉에 빠져 매도할 것입니다.

이제 변동성 타겟팅으로 동일한 시나리오를 상상해보세요. 여기서 최대 손실은 단지 -17.3%였습니다. 밤에 잠들기가 훨씬 쉽겠죠?

두 변동성 타겟 전략 모두 54.8%의 승률을 가졌습니다 – 즉, 54.8%의 주에서 양의 수익을 보였다는 의미입니다. 이러한 일관성은 실제 투자 성공에 엄청나게 중요합니다.

기관들이 변동성 타겟팅을 사랑하는 이유

대부분의 개인 투자자들이 모르는 것이 있습니다: 변동성 타겟팅은 수익을 극대화하도록 설계된 것이 아니라—샤프 비율을 극대화하도록 설계되었습니다. 그 이유는:

- 위험 예산: 기관들은 초과할 수 없는 특정 위험 한계를 가지고 있습니다

- 레버리지 효율성: 높은 샤프 비율은 레버리지를 더 안전하게 사용할 수 있음을 의미합니다

- 일관성: 연기금은 부채 매칭을 위해 예측 가능한 성과가 필요합니다

- 행동 규율: 위험 관리에서 인간의 감정을 제거합니다

노르웨이 국부펀드(세계 최대 국부펀드)는 변동성 타겟팅을 사용합니다. 대부분의 주요 연기금도 마찬가지입니다. 그들은 시장을 이기려 하지 않습니다—일관된 위험조정수익률을 제공하려 합니다.

이것이 당신의 돈에 의미하는 바

그렇다면 어떤 전략이 "승리"했을까요? 당신이 무엇을 중요하게 여기느냐에 달려 있습니다:

동일가중을 선택하세요:

- 큰 일시적 손실을 견딜 수 있다면 (-43.5% 손실)

- 최대 성장 잠재력을 원한다면

- 시장 폭락 중에 패닉 매도를 하지 않을 것이라면

- 많은 년 동안 필요하지 않을 돈을 투자한다면

10% 변동성 타겟을 선택하세요:

- 가장 부드러운 여행을 원한다면 (최대 -17.3% 손실만)

- 은퇴가 다가오거나 은퇴 중이라면

- 최고의 위험조정수익률을 원한다면 (샤프: 1.17)

- 최대 이익보다 일관성을 중요하게 여긴다면

15% 변동성 타겟을 선택하세요:

- 성장과 안정성 사이의 균형을 원한다면

- 중간 수준의 변동성을 감당할 수 있다면 (-25.1% 최대 손실)

- 기관급 위험 관리를 원한다면

- 어느 정도 하방 보호와 함께 장기 자산을 구축하고 있다면

더 큰 그림

이 실험은 현대 투자에 대한 흥미로운 것을 드러냈습니다: 때로는 "정교한" 접근법이 더 많은 돈을 버는 것이 아니라 – 더 일관되고 스트레스가 적게 돈을 버는 것에 관한 것입니다.

위험-수익률 트레이드오프를 살펴보세요:

- 동일가중: 354.9% 수익률과 32.9% 연간 변동성 (샤프: 1.08)

- 10% 변동성 타겟: 113.7% 수익률과 13.7% 변동성 (샤프: 1.17)

- 15% 변동성 타겟: 187.3% 수익률과 20.1% 변동성 (샤프: 1.15)

변동성 타겟팅의 정교함은 복잡함 그 자체를 위한 것이 아닙니다—더 나은 위험조정수익률을 달성하는 것입니다. 그래서 전 세계적으로 수조 달러를 관리하는 것입니다.

핵심 교훈

이 $10,000 실험에서 제가 배운 것은 다음과 같습니다:

- 샤프 비율이 절대 수익률보다 중요합니다 – 기관들이 위험조정성과를 최적화하는 데는 타당한 이유가 있습니다

- 변동성 타겟팅은 약속을 지킵니다 – 목표 변동성을 유지하면서 시장이 무서워질 때 자동으로 위험을 줄입니다

- 모든 위험 성향에 맞는 전략이 있습니다 – 보수적인 사람에게는 10%, 균형잡힌 투자자에게는 15%, 성장을 추구하는 사람에게는 동일가중

- 기관 전략에는 장점이 있습니다 – 수조 달러 펀드에 효과적인 것이 개인 투자자에게도 효과적일 수 있습니다

- 일관성이 완벽함을 이깁니다 – 장기적으로 고수할 수 있는 전략이 이론적으로 최적인 전략을 이깁니다

다음에 누군가가 단순한 전략이 항상 복잡한 전략을 이긴다고 말한다면, 이 샤프 비율들을 보여주세요. 때로는 기관급 정교함이 큰 도움이 됩니다 – 단지 위험을 관리하는 것뿐만 아니라 지속 가능한 장기 자산을 창출하는 데도 말입니다.

그리고 때로는, 그것이 가장 가치 있는 것입니다.

이 분석은 TSLA, NVDA, UNH의 실제 시장가격을 사용한 November 2020 to November 2025의 주간 리밸런싱 데이터를 기반으로 했습니다. 과거 성과가 미래 결과를 보장하지는 않지만, 확실히 흥미로운 이야기를 만들어냅니다.

더 깊이 알고 싶으신가요? 완전한 분석에는 261주의 데이터, 상세한 위험 지표, 월별 분석이 포함되어 있습니다. 모든 계산은 현실적인 거래 가정과 함께 실제 시장 데이터를 사용했습니다.

최대 수익률과 최대 마음의 평화 중 무엇을 선택하시겠습니까? 아래 댓글로 알려주세요.

Comments (0)

No comments yet. Be the first to comment!