📈 다우 47,000 돌파! 인플레이션 둔화·미중 협상 재개·포드·GM 급등

1. 주요 지수 사상 최고치 경신 - 인플레이션 둔화로 랠리

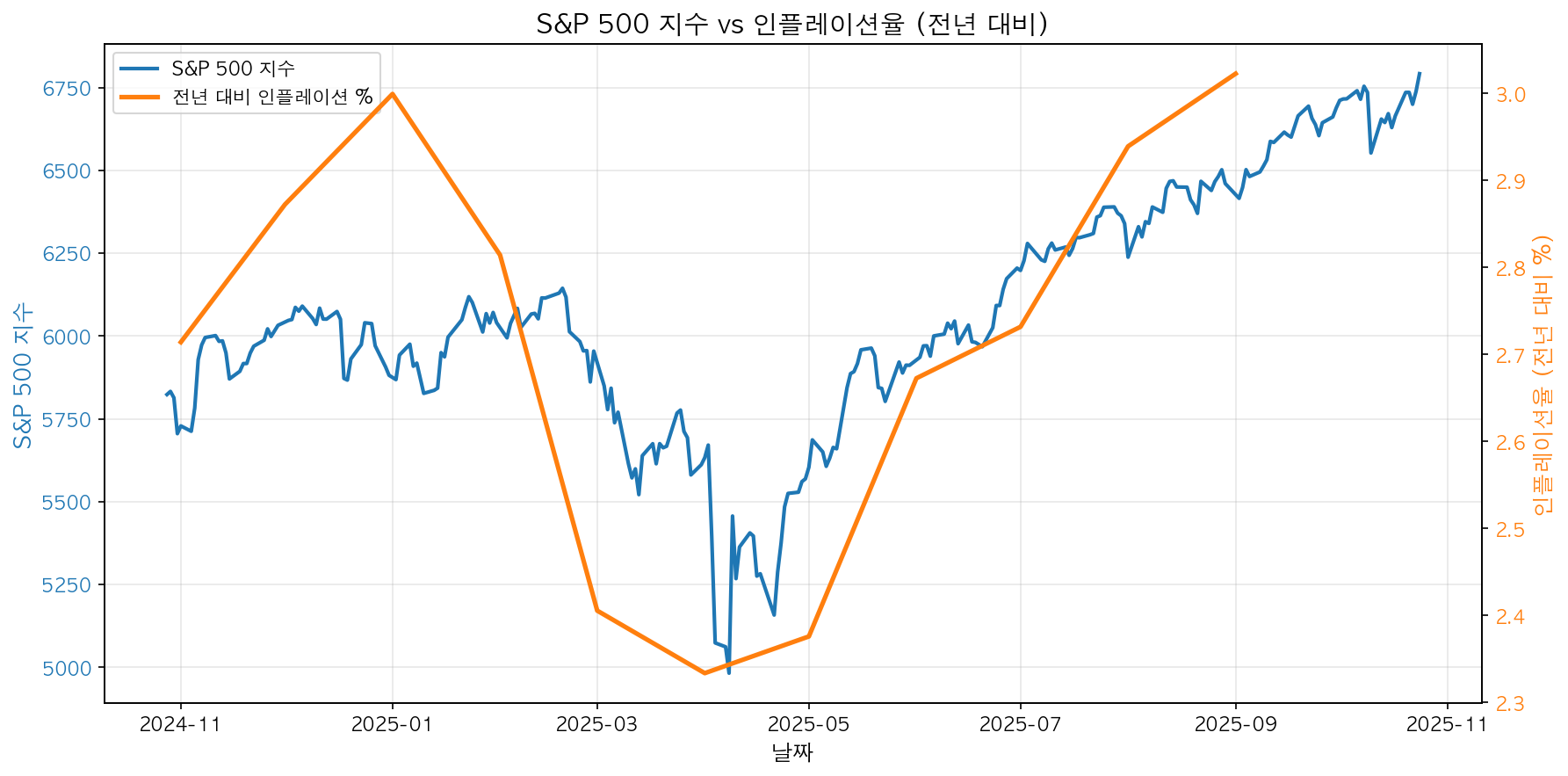

금요일 9월 소비자물가지수(CPI)가 예상보다 낮게 나오면서 미국 증시가 사상 최고치를 기록했습니다. 다우존스 산업평균지수는 472.51포인트(1.01%) 상승한 47,207.12로 마감하며 처음으로 47,000선을 돌파했습니다. S&P 500은 0.79% 상승한 6,791.69, 나스닥 종합지수는 1.15% 상승한 23,204.87을 기록하며 모두 사상 최고치로 마감했습니다. 9월 CPI는 전월 대비 0.3%, 연간 인플레이션율은 3.0%로 예상치인 0.4%와 3.1%를 하회했습니다.

차트 분석: 위 차트는 S&P 500 지수와 소비자물가지수(CPI) 기반 연간 인플레이션율의 추이를 보여줍니다. 인플레이션이 둔화되면서 주식시장이 강세를 보이는 역의 상관관계를 확인할 수 있습니다.

2. 미중 무역협상 재개 기대감 - 트럼프-시진핑 정상회담 예정

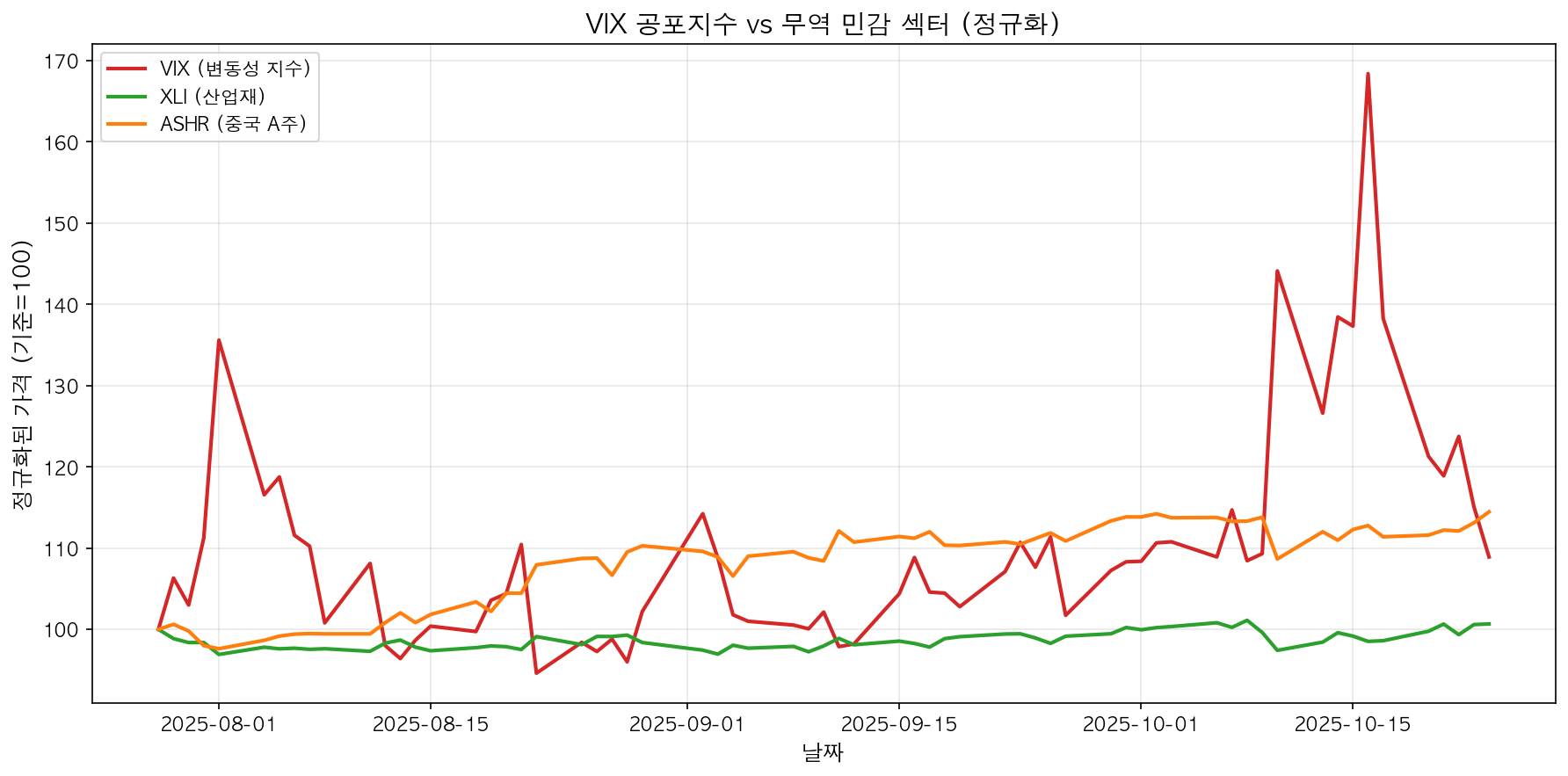

트럼프 대통령이 관세 정책이 주식시장을 강화시켰다고 주장했습니다. 백악관이 목요일 트럼프 대통령과 시진핑 중국 국가주석이 다음 주 한국에서 양자회담을 가질 것이라고 발표한 후, 미중 무역 관계에 대한 투자자들의 우려가 완화되었습니다. 한편 트럼프는 관세를 비판하는 광고를 방영한 캐나다와의 모든 무역 협상을 중단한다고 발표했지만, 시장은 대체로 영향을 받지 않았습니다.

차트 분석: VIX 공포지수와 무역 민감 섹터(산업 섹터 ETF XLI, 중국 A주 ETF ASHR)의 정규화된 가격 추이를 비교한 차트입니다. 무역 협상 재개 기대감으로 변동성이 낮아지고 무역 관련 섹터가 반등하는 모습을 보여줍니다.

3. 소비자 심리 악화 - 정부 셧다운 장기화 우려

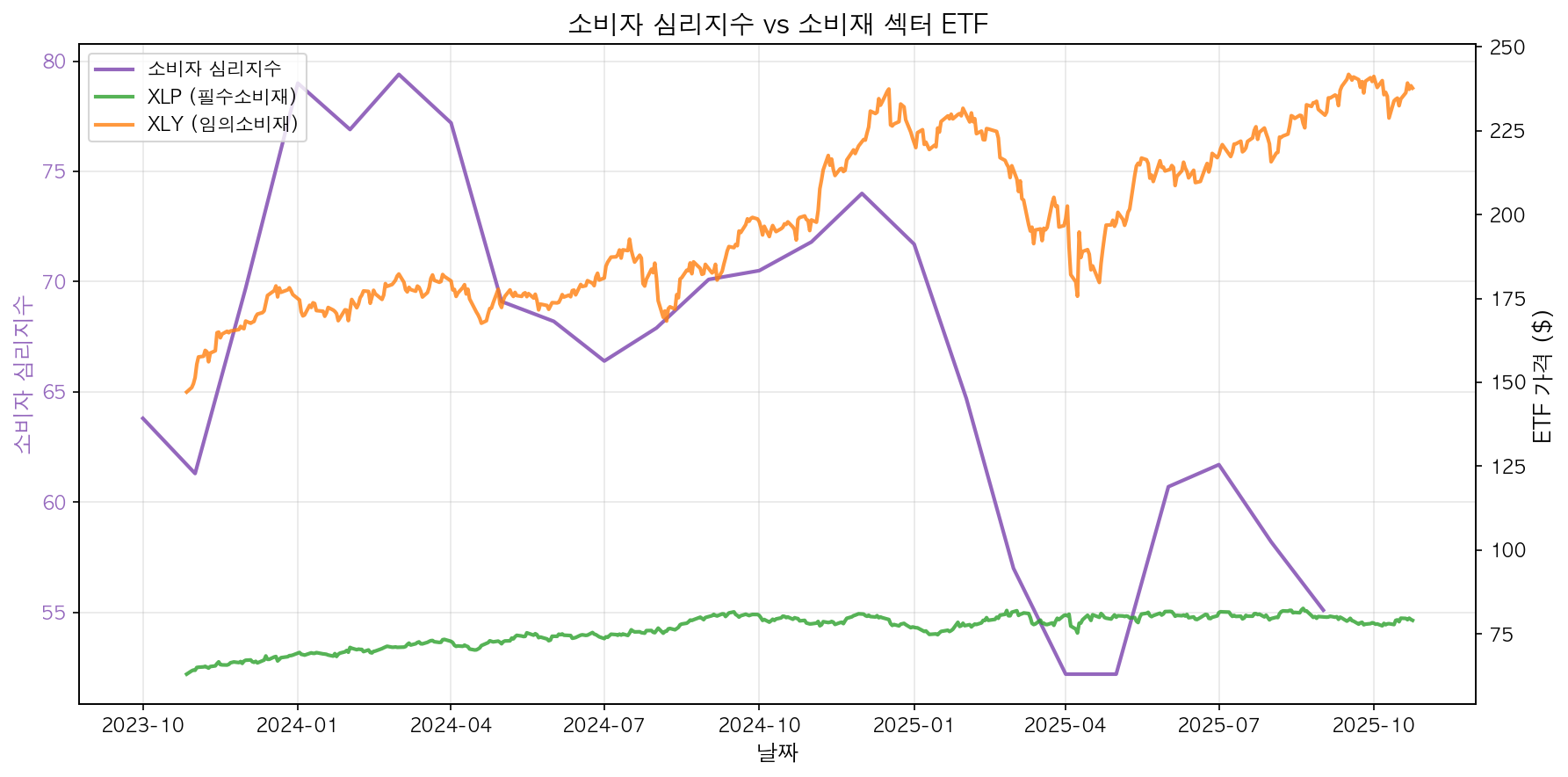

미시간대학교 소비자심리지수가 10월 말 53.6으로 하락하며 9월 대비 2.7% 감소했고, 전년 동기 대비 24% 급락했습니다. 1년 기대 인플레이션은 4.6%로 7월 이후 최저를 기록했지만, 5년 전망은 3.9%로 6월 이후 최고치를 기록했습니다. 소비자들은 정부 셧다운이 길어지면서 연방 근로자들이 두 번째 급여를 받지 못하는 상황에 대해 우려하고 있습니다.

차트 분석: 미시간 소비자심리지수와 소비재 섹터 ETF(필수소비재 XLP, 임의소비재 XLY)의 관계를 보여줍니다. 소비자 심리가 악화되었음에도 불구하고 필수소비재는 상대적으로 안정적인 성과를 보이고 있습니다.

4. 포드 모터 실적 호조로 급등 - 자동차 섹터 강세

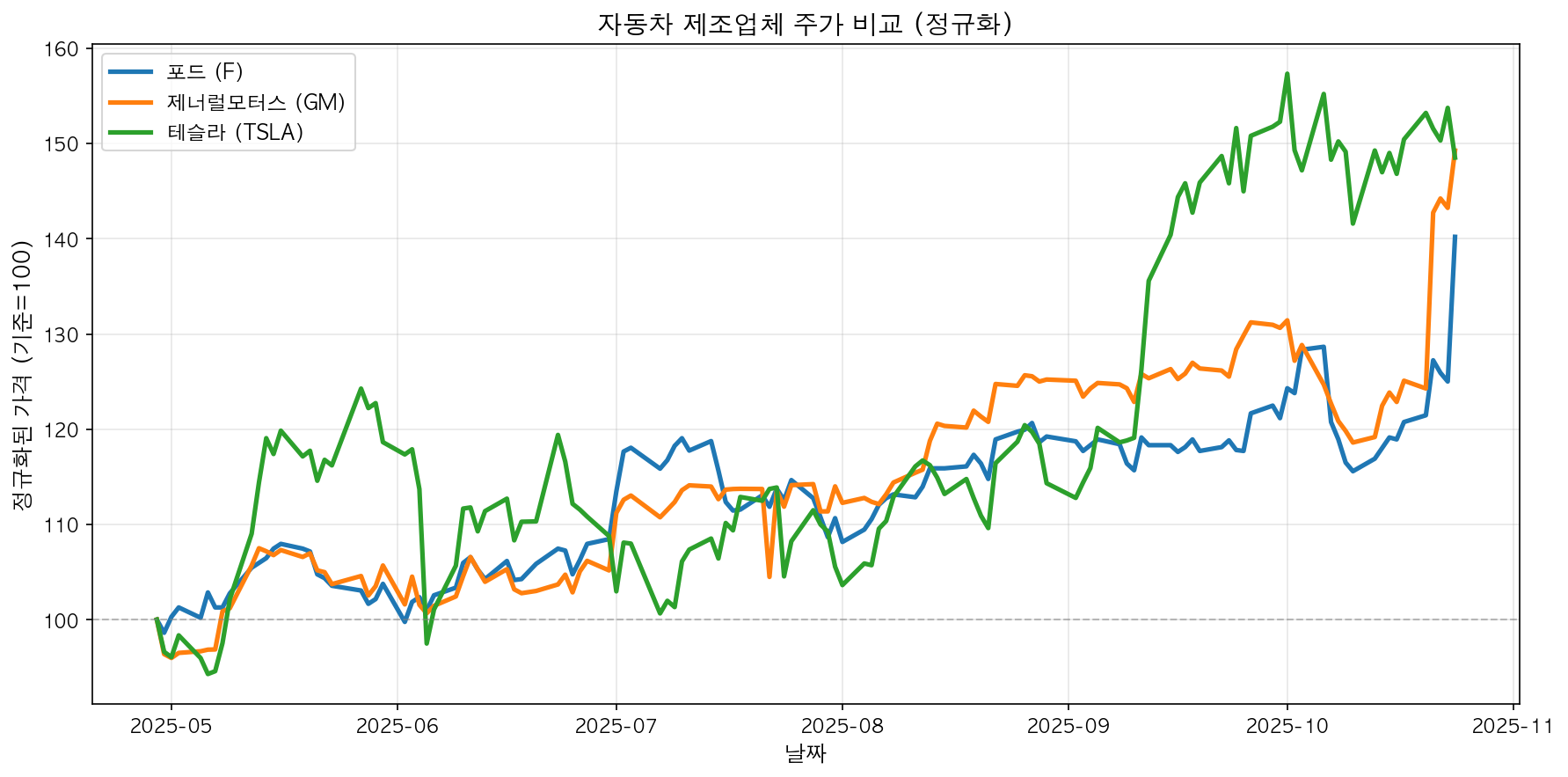

포드 모터가 3분기 실적 호조로 10.7% 급등했습니다. 제너럴모터스(GM)도 실적 예상치를 상회하고 가이던스를 상향 조정하며 14.9% 급등했습니다. GM은 2025년 트럼프 대통령의 관세 영향을 약 35% 상쇄할 것으로 예상한다고 밝혔습니다.

차트 분석: 최근 6개월간 포드(F), 제너럴모터스(GM), 테슬라(TSLA)의 주가를 정규화하여 비교한 차트입니다. 전통 자동차 제조사들의 강한 실적 회복을 확인할 수 있습니다.

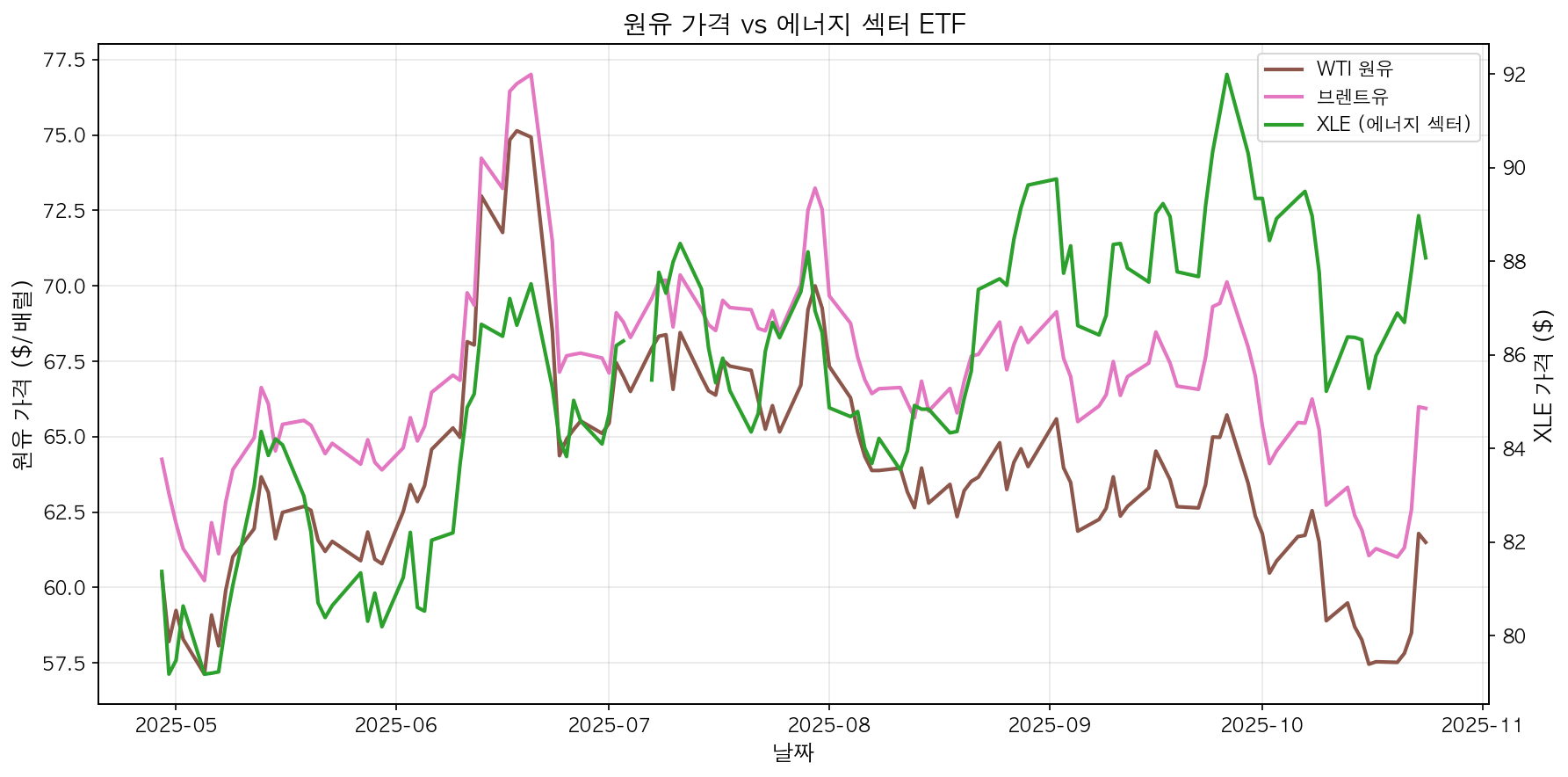

5. 러시아 석유 기업 추가 제재 - 유가 5% 급등

트럼프 행정부가 수요일 러시아의 우크라이나 전쟁 평화 프로세스에 대한 진지한 의지 부족을 이유로 러시아 최대 원유 기업 2곳에 추가 제재를 부과했습니다. 로스네프트와 루크오일에 제재가 적용되었습니다. 목요일 국제 벤치마크 브렌트유는 배럴당 3.06달러(4.89%) 상승한 65.65달러를, 미국 원유는 3.10달러(5.3%) 상승한 61.60달러를 기록했습니다.

차트 분석: WTI 원유와 브렌트유 선물 가격, 그리고 에너지 섹터 ETF(XLE)의 상관관계를 보여줍니다. 러시아 제재로 인한 공급 우려가 유가 상승을 견인하고 에너지 섹터도 동반 상승하는 모습을 확인할 수 있습니다.

투자 시사점

-

인플레이션 둔화 지속 시: 성장주와 기술주에 긍정적. 금리 인하 기대감 확대 가능.

-

무역 협상 진전 시: 중국 노출도가 높은 산업재, 반도체 섹터에 수혜 예상.

-

소비자 심리 약화 대응: 방어적 포트폴리오 구성을 위해 필수소비재 및 헬스케어 섹터 비중 확대 고려.

-

자동차 섹터: 실적 개선 중인 전통 자동차 제조사에 주목. 관세 영향 모니터링 필요.

-

에너지 섹터: 지정학적 리스크로 유가 변동성 확대. 단기 트레이딩 기회 존재하나 장기 투자는 신중 접근 권장.

면책조항: 본 뉴스 요약은 정보 제공 목적이며 투자 권유가 아닙니다. 투자 결정은 본인의 판단과 책임하에 이루어져야 합니다.

Comments (0)

No comments yet. Be the first to comment!