미국 증시 2025년 11월 26일: Fed 금리인하, Alphabet의 역습, Nvidia의 위기

2025년 11월 마지막 주, 미국 증시는 세 가지 극적인 반전을 목격했습니다. 연준의 갑작스러운 정책 시그널 변화, 구글의 AI 경쟁 역전승, 그리고 Nvidia의 독점 지위 흔들림. 이 세 가지 사건은 단순한 뉴스가 아니라, 향후 금융 시장과 기술 산업의 판도를 바꿀 수 있는 구조적 변화의 신호입니다.

1. 중앙은행 한 마디에 요동치는 시장: Williams 발언과 12월 금리인하 기대 급등

하루 만에 뒤바뀐 시장 컨센서스

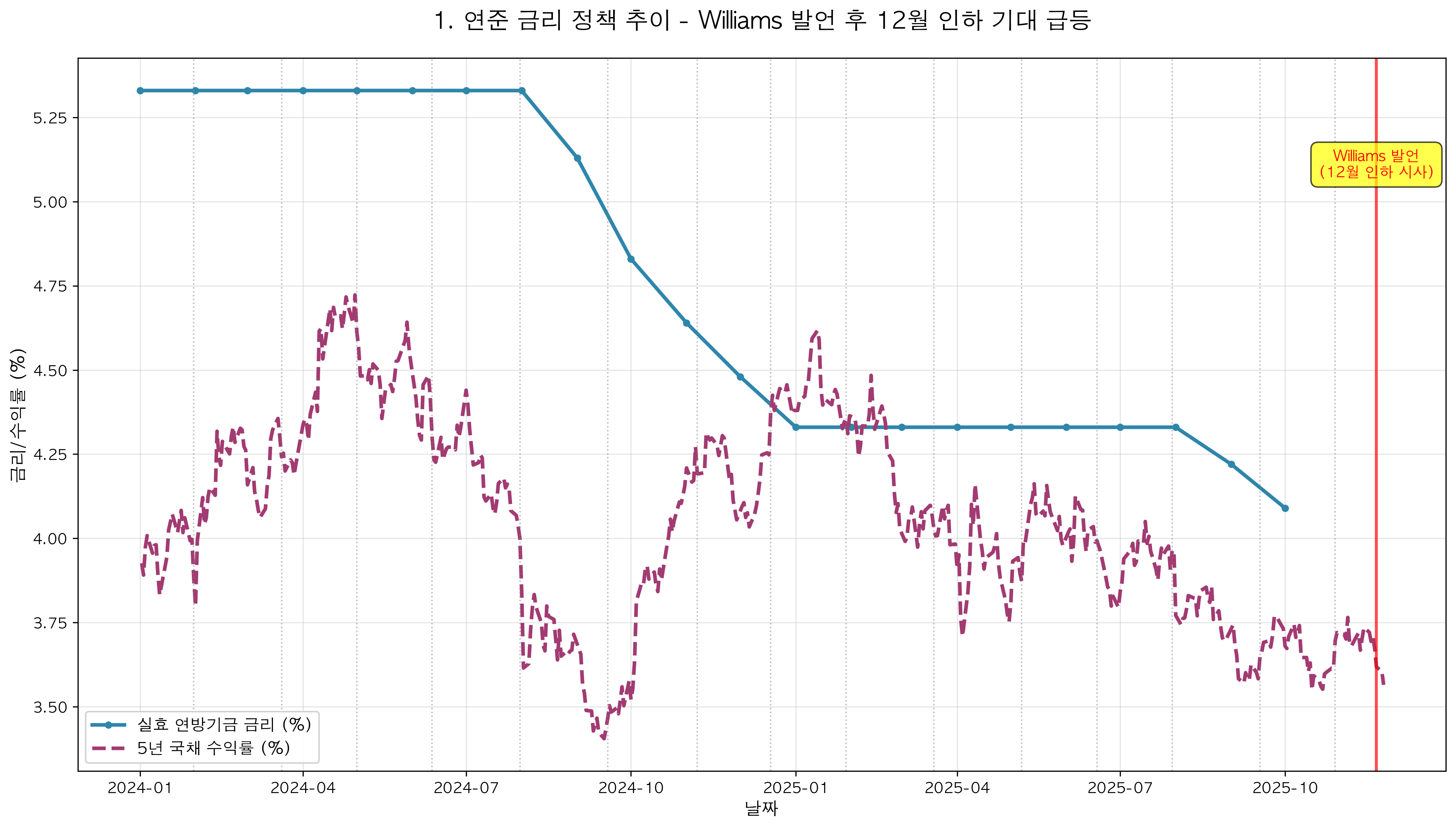

2025년 11월 21일 금요일, 뉴욕 연준 총재 John Williams가 칠레 산티아고에서 한 연설이 시장을 뒤흔들었습니다. "근시일 내 추가 금리 인하 여지가 있다"는 그의 발언 이후, CME FedWatch 도구가 추적하는 12월 25bp 금리인하 확률이 하루 만에 39.1%에서 70.9%로 거의 두 배 급등했습니다.

이 발언이 특히 중요한 이유는 타이밍과 맥락에 있습니다. 정부 셧다운으로 9월 고용지표 발표가 지연되면서 시장은 극도로 불확실한 상황이었습니다. 뒤늦게 발표된 9월 고용지표는 예상보다 양호했지만(+119K vs 예상 +51K), 실업률은 4.4%로 상승했고, 시장은 12월 인하 가능성을 30%대로 낮게 평가하고 있었습니다.

금리 정책의 큰 그림

[차트 1] 위 차트는 2024년 초부터 현재까지 실효 연방기금 금리(파란색 실선)와 5년 국채 수익률(자주색 점선)의 추이를 보여줍니다. 회색 점선으로 표시된 각 FOMC 회의 시점에서 금리 정책이 어떻게 조정되었는지 확인할 수 있습니다. 특히 Williams 발언일(빨간색 수직선)을 기점으로 시장의 기대가 어떻게 변화했는지 주목해야 합니다.

Williams는 발언에서 고용 시장의 하방 리스크 증가와 인플레이션 상방 리스크 완화를 근거로 제시했습니다. 그는 관세가 인플레이션에 0.5~0.75%p 기여했지만 2차 효과는 제한적일 것으로 전망했는데, 이는 연준이 금리 인하를 위한 명분을 확보했음을 시사합니다.

투자자에게 주는 교훈

이 사건은 중앙은행 커뮤니케이션의 위력을 다시 한번 증명합니다. FOMC 부의장이자 파월 의장의 핵심 동맹인 Williams 한 사람의 발언이 시장 기대를 180도 뒤바꿨습니다. 불확실한 데이터 환경에서 투자자들은 경제 지표뿐 아니라 연준 인사들의 발언 톤과 뉘앙스를 면밀히 추적해야 합니다.

차트 1에서 보듯이, 2024년 중반 이후 연방기금 금리와 국채 수익률의 스프레드가 점차 좁아지는 추세를 보이고 있습니다. 이는 시장이 연준의 금리 인하 사이클을 예상하고 있음을 의미하며, Williams의 발언은 이러한 시장 기대를 공식적으로 뒷받침한 셈입니다.

2. 구글의 역습: Gemini 3 출시와 AI 경쟁의 판도 변화

"ChatGPT에서 돌아가지 않겠다"

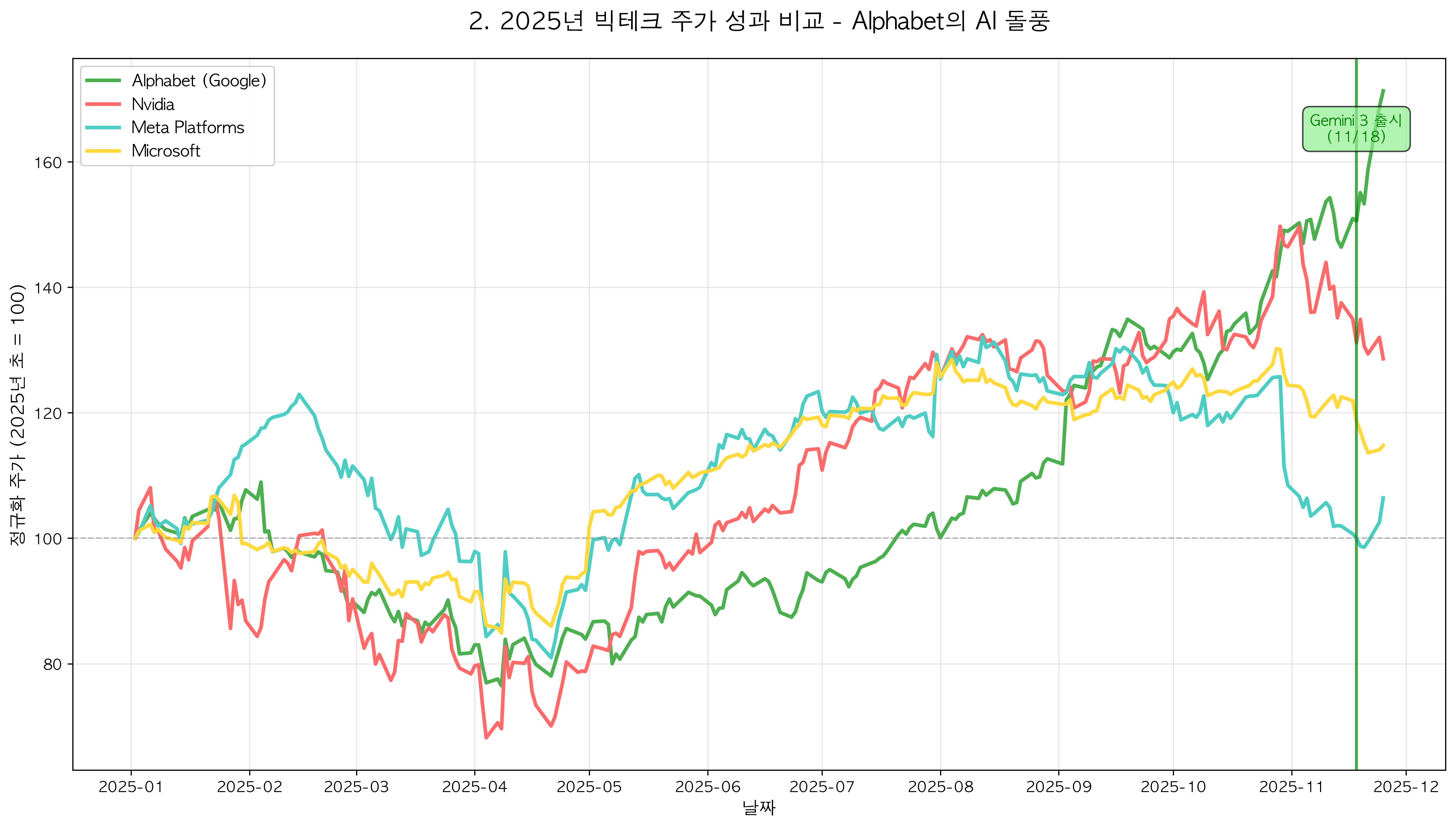

2025년 11월 18일, Alphabet이 공개한 Gemini 3 AI 모델은 시장에 충격을 안겼습니다. 발표 직후 주가가 급등하여 11월 24일에는 6% 이상 상승해 주당 $300를 돌파했으며, 시가총액이 $3.82조에 달해 $4조에 근접했습니다.

D.A. Davidson 애널리스트들은 Gemini 3를 "현 최첨단 기술"이라 평가하며 OpenAI와 Anthropic의 경쟁 모델을 능가한다고 분석했습니다. 더 극적인 반응은 Salesforce CEO Marc Benioff에게서 나왔습니다: "ChatGPT를 3년간 매일 사용했지만 Gemini 3를 2시간 써본 후 돌아가지 않겠다."

빅테크 AI 경쟁 지형도

[차트 2] 위 차트는 2025년 초를 기준점(100)으로 했을 때 주요 빅테크 기업들의 정규화된 주가 성과를 비교합니다. 녹색 선으로 표시된 Alphabet이 11월 18일 Gemini 3 출시(녹색 수직선) 이후 급등하며 다른 경쟁사들을 추월하는 모습이 뚜렷합니다.

특히 주목할 점은 Nvidia(빨간색)와 Meta(청록색)가 연초 대비 상승세를 보이고 있는 가운데, Alphabet이 AI 모델 경쟁력을 증명하면서 가장 가파른 상승 곡선을 그리고 있다는 것입니다. Microsoft(노란색)는 상대적으로 완만한 상승세를 보이고 있어, OpenAI와의 파트너십에도 불구하고 시장이 Alphabet의 자체 AI 역량을 더 높이 평가하고 있음을 시사합니다.

수직 통합의 승리

Alphabet의 성공 비결은 단순히 우수한 AI 모델에만 있지 않습니다. Gemini 3는 구글의 자체 TPU(Tensor Processing Unit) 칩으로 개발 및 배포되었습니다. 이는 두 가지 전략적 이점을 제공합니다:

- 비용 효율성: Nvidia GPU 의존도를 낮춰 AI 훈련 및 추론 비용 절감

- 하드웨어-소프트웨어 최적화: 칩과 모델을 함께 설계해 성능 극대화

Gemini 3는 출시 초기에 월간 활성 사용자 6억 5천만 명을 기록했는데, 이는 구글 생태계(검색, Gmail, YouTube 등)와의 긴밀한 통합 덕분입니다. 차트 2에서 보듯이, 이러한 수직 통합(Vertical Integration) 전략이 주가 상승으로 직결되었습니다.

뒤늦은 출발의 역전

2022년 ChatGPT 출시 이후 Alphabet은 AI 경쟁에서 뒤처진다는 우려를 받아왔습니다. 구글 검색의 미래에 대한 의문까지 제기됐죠. 하지만 Gemini 3는 이 모든 우려를 일축했습니다. 차트 2의 Gemini 3 출시 시점(11/18) 전후를 비교하면, Alphabet 주가가 명확한 상승 모멘텀을 얻었음을 확인할 수 있습니다.

기술 기업의 핵심 경쟁력은 소프트웨어뿐 아니라 하드웨어 통합 능력에서도 나옵니다. Alphabet의 사례는 "수직 통합"이 빅테크 경쟁의 새로운 전장임을 보여줍니다.

3. Nvidia의 해자가 흔들리다: Meta-Google 칩 거래와 독점 종식 신호

하루 만에 7% 급락

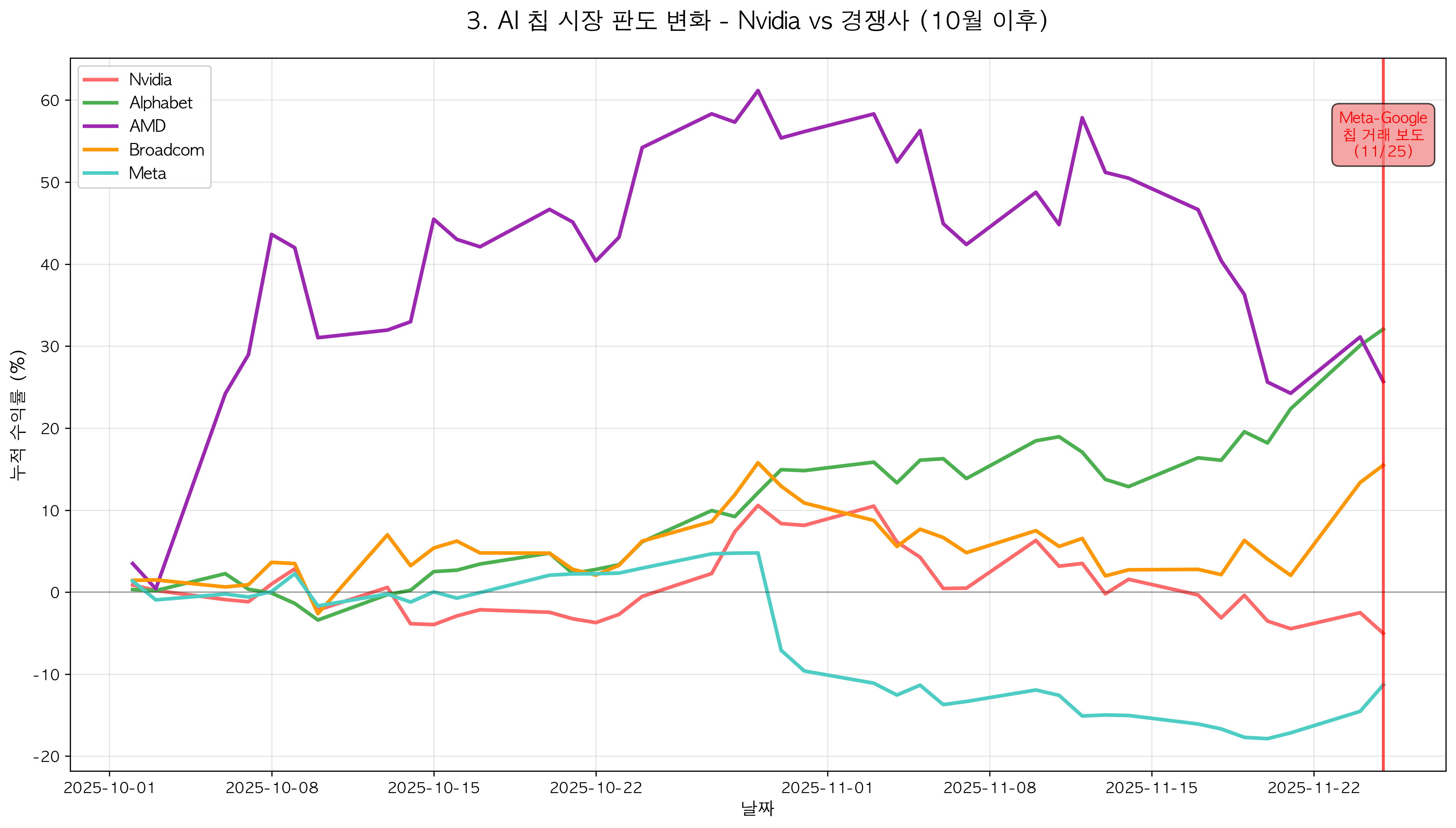

2025년 11월 25일 화요일, The Information의 한 보도가 Nvidia를 흔들었습니다. Meta가 구글의 TPU(Tensor Processing Unit) 칩 사용을 고려 중이라는 소식에 Nvidia 주가는 장중 최대 7%까지 하락했다가 4.3% 하락으로 마감했습니다.

보도에 따르면 Meta는 2027년부터 데이터센터에 구글 TPU를 배치하고, 내년부터는 구글 클라우드에서 TPU를 임대할 수 있습니다. 이는 구글이 Anthropic에 최대 100만 개의 칩을 공급하기로 한 계약에 이은 두 번째 대형 거래입니다.

AI 칩 시장의 판도 변화

[차트 3] 위 차트는 2025년 10월 이후 AI 칩 관련 주요 기업들의 누적 수익률을 보여줍니다. 11월 25일 Meta-Google 칩 거래 보도(빨간색 수직선) 이후 Nvidia(빨간색 선)는 급락한 반면, Alphabet(녹색 선)과 Broadcom(주황색 선)은 상승세를 보였습니다.

특히 주목할 점은:

- Nvidia: 보도 직후 가파른 하락세, 시장의 장기 성장성 우려 반영

- Alphabet: 지속적인 상승세, TPU 사업 확장에 대한 기대감

- AMD: Nvidia와 유사한 하락세, GPU 시장 전반의 경쟁 심화 우려

- Broadcom: 상승세 유지, TPU 제조 파트너로서 수혜 기대

차트에서 보듯이 10월 초부터 11월 중순까지는 Nvidia가 비교적 안정적인 성과를 보였으나, Meta-Google 딜 보도를 기점으로 명확한 하락 반전이 발생했습니다. 반면 Alphabet은 Gemini 3 출시(11/18)와 Meta 칩 거래 소식(11/25)이 겹치면서 가장 강력한 상승 모멘텀을 보이고 있습니다.

"Nvidia 독점" 시대의 종말?

Nvidia는 지난 2년간 AI 붐의 최대 수혜자였습니다. H100, A100 등 GPU가 AI 훈련의 산업 표준이 되면서 시가총액이 급증했습니다. 하지만 주요 고객사(Google, Meta, Microsoft, Amazon)들이 자체 칩 개발에 나서면서 상황이 변하고 있습니다.

구글의 TPU는 특히 추론(inference) 작업에서 비용 효율성이 높아 대규모 AI 서비스 운영에 유리합니다. Meta가 TPU로 눈을 돌린 것은 단순한 공급처 다변화가 아니라 운영 비용 절감이라는 전략적 선택입니다.

차트 3의 AMD(보라색) 역시 9% 급락한 것은 GPU 시장 전체가 구조적 도전에 직면했음을 보여줍니다. 반면 Broadcom(주황색)의 상승세는 TPU 제조 파트너로서 새로운 기회를 얻고 있음을 의미합니다.

독점의 함정

Nvidia의 사례는 중요한 교훈을 줍니다: 독점적 지위도 영원하지 않으며, 특히 기술 산업에서는 고객사들이 공급망 다변화와 비용 절감을 위해 끊임없이 대안을 모색합니다.

차트 3에서 확인할 수 있듯이, 시장은 이미 "Post-Nvidia" 시대를 준비하고 있습니다. Nvidia가 여전히 강력한 기업이지만, 투자자들은 그들의 "해자(moat)"가 얼마나 지속 가능한지 재평가하기 시작했습니다.

결론: 세 가지 차트가 말하는 시장의 미래

이번 주 미국 증시의 세 가지 드라마는 서로 독립적인 사건처럼 보이지만, 실은 긴밀히 연결되어 있습니다:

1. 통화 정책의 새로운 국면 (차트 1)

- Williams의 발언은 연준이 데이터보다 시장 커뮤니케이션을 더 중시하기 시작했음을 시사

- 12월 금리 인하 가능성 급등은 기술주, 특히 AI 관련 주식에 우호적인 환경 조성

- 투자자들은 FOMC 회의뿐 아니라 주요 인사들의 비공식 발언도 면밀히 추적해야 함

2. AI 경쟁의 새로운 챔피언 (차트 2)

- Alphabet의 수직 통합 전략이 성공하면서 "소프트웨어 + 하드웨어" 경쟁력의 중요성 부각

- OpenAI 중심의 AI 내러티브가 다극화되고 있으며, 자체 칩 보유 기업이 유리

- 2025년 빅테크 성과에서 Alphabet이 선두 그룹에 진입, AI 리더십 재편

3. 반도체 공급망 재편 (차트 3)

- Nvidia 독점 종식 신호는 단순히 한 기업의 위기가 아니라 산업 구조 변화

- TPU, 자체 칩 개발 붐은 "칩 주권" 확보 경쟁의 연장선

- Broadcom 같은 파운드리/제조 파트너가 새로운 수혜자로 부상

투자 시사점

세 차트를 종합하면, 2025년 말~2026년 초 투자 전략의 핵심은:

- 연준 금리 인하 사이클 수혜주 포지셔닝: 차트 1이 보여주듯 금리 인하 기대가 현실화되면 성장주 전반에 긍정적

- 수직 통합 기업 선호: 차트 2의 Alphabet처럼 AI 모델과 칩을 모두 보유한 기업이 경쟁력 우위

- 공급망 재편 수혜주 발굴: 차트 3의 Broadcom처럼 새로운 칩 생태계에서 파트너 역할을 하는 기업 주목

시장은 항상 움직입니다. 하지만 데이터, 차트, 그리고 구조적 변화를 읽는 능력이 있다면, 그 움직임 속에서 기회를 찾을 수 있습니다. 이번 주 세 가지 차트는 단순한 주가 그래프가 아니라, 앞으로 다가올 시장 판도 변화의 초기 신호입니다.

데이터 출처:

- 차트 1: FRED API (연방기금 금리), Yahoo Finance (국채 수익률)

- 차트 2, 3: Yahoo Finance

- 뉴스 소스: CME FedWatch, The Information, D.A. Davidson Research

면책 조항: 본 글은 정보 제공 목적으로 작성되었으며 투자 권유가 아닙니다. 모든 투자 결정은 개인의 책임 하에 이루어져야 합니다.

Comments (0)

No comments yet. Be the first to comment!