경제가 달라질 때, 포트폴리오도 달라져야 할까?

— 60/40 vs 레짐-스위칭, 차트로 풀어보는 10분+ 가이드

“그냥 타고 가는 60/40이 나을까, 아니면 경제 ‘날씨’를 보며 비중을 조절할까?”

2006년 3월부터 2025년 9월까지의 월별 데이터를 가지고, 이 질문을 그림 위주로 쉽게 풀어봤습니다. 복잡한 수식 대신, 언제 덜 흔들리고 언제 놓치는지를 이야기처럼 따라가 보죠. 읽는 동안 “내 스타일엔 어떤 리듬이 맞을까?”만 생각하셔도 충분합니다.

- 자산: SPY(미국 주식), TLT(미국 장기채), GLD(금), DBC(원자재), SHY(단기채)

- 거시 신호: Real GDP YoY(성장), CPI YoY(물가)

- 규칙: “이번 달 신호”는 다음 달에 적용(룩어헤드 금지)

- 가정: 거래비용·세금 0, 월말(Adj Close) 데이터

1) 두 전략, 아주 간단히

-

정적 60/40: 시작할 때 주식 60% / 채권 40%, 그다음 그대로 보유(자연 드리프트 허용).

→ 장점: 단순, 싸고, 신경 쓸 일 적음.

→ 단점: 큰 하락 때 낙폭을 그대로 받기 쉬움. -

레짐-스위칭: 성장·물가 두 값으로 경제의 날씨(레짐) 를 정하고, 레짐이 바뀔 때만 비중을 크게 조정.

- Expansion(성장↑·물가↓): 주식↑

- Overheating(성장↑·물가↑): 원자재↑

- Stagflation(성장↓·물가↑): 금·원자재↑

- Recession(성장↓·물가↓): 장기채·금↑

→ 장점: 위기/인플레 구간에서 완충 기대.

→ 단점: 신호가 느려 급반등 초입은 놓치기 쉬움.

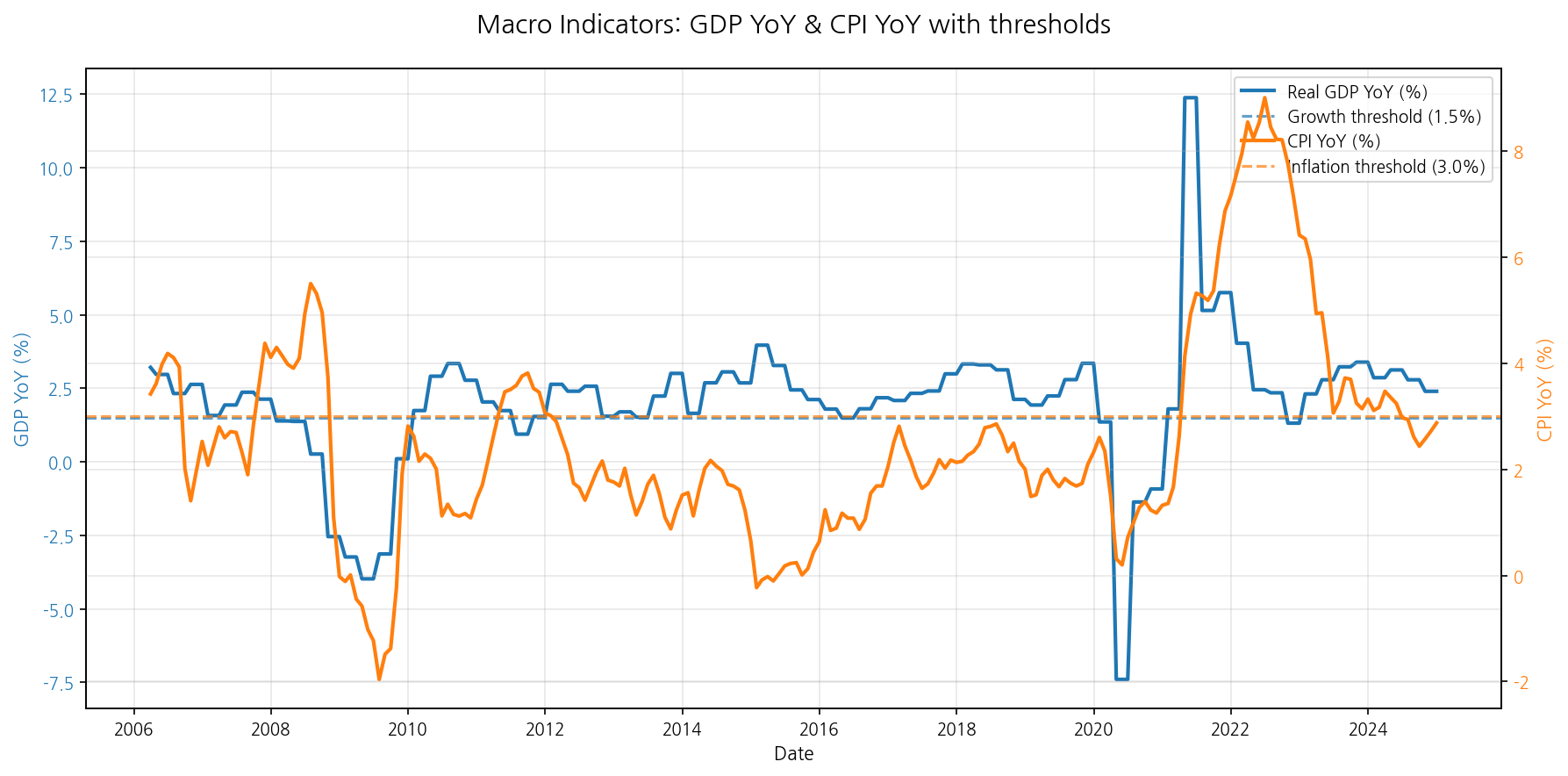

2) 먼저 ‘날씨 지도’를 보자

성장 1.5%, 물가 3.0%를 간단한 임계선으로 잡아 네 가지 레짐을 나눕니다. 아래 차트는 이 두 값이 어떻게 움직였는지 보여줘요.

- 2008~2009: 성장 급락 → 침체(Regession) 구간 길게.

- 2022: 물가 급등 → 스태그/과열(Stagflation/Overheating) 구간 빈번.

- 신호는 한 박자 늦게(다음 달) 반영합니다. 그래서 “뒤늦게 움직인다”는 느낌이 종종 생깁니다.

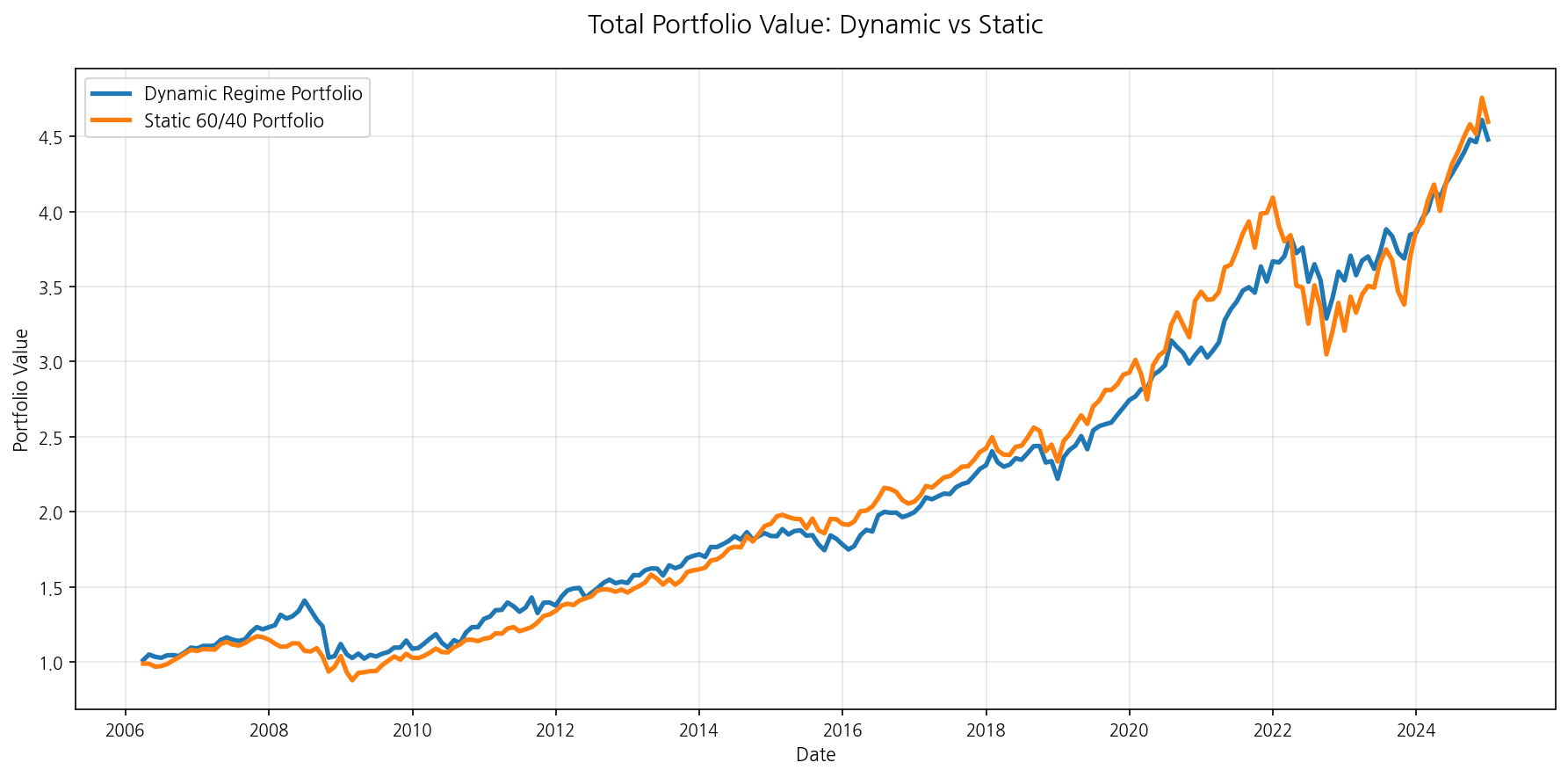

3) 결과를 한눈에: “많이 벌었나, 덜 흔들렸나?”

누적 가치부터 보겠습니다.

느낌은 이렇습니다.

- 종착점만 보면 60/40이 아주 근소하게 더 큼.

- 대신 레짐-스위칭은 변동성이 살짝 낮고, 위험 대비 효율(샤프) 이 소폭 우위.

- 급반등 초입에는 레짐-스위칭이 한 템포 늦는 구간이 자주 보입니다.

숫자는 이렇게 정리됩니다(2006-03 → 2025-09, 월말 기준):

| 항목 | 레짐-스위칭 | 60/40 |

|---|---|---|

| CAGR | 8.22% | 8.50% |

| 연 변동성 | 9.98% | 10.57% |

| 샤프(rf=0) | 0.85 | 0.83 |

| 최대낙폭 | −27.4% | −25.5% |

| 총수익(누적) | +342% | +365% |

한 줄 요약: 60/40이 약간 더 많이 벌었고, 레짐-스위칭은 덜 흔들리면서(약간) 더 효율적이었습니다. 다만 최악의 순간의 깊이는 레짐-스위칭이 더 컸던 적도 있었습니다.

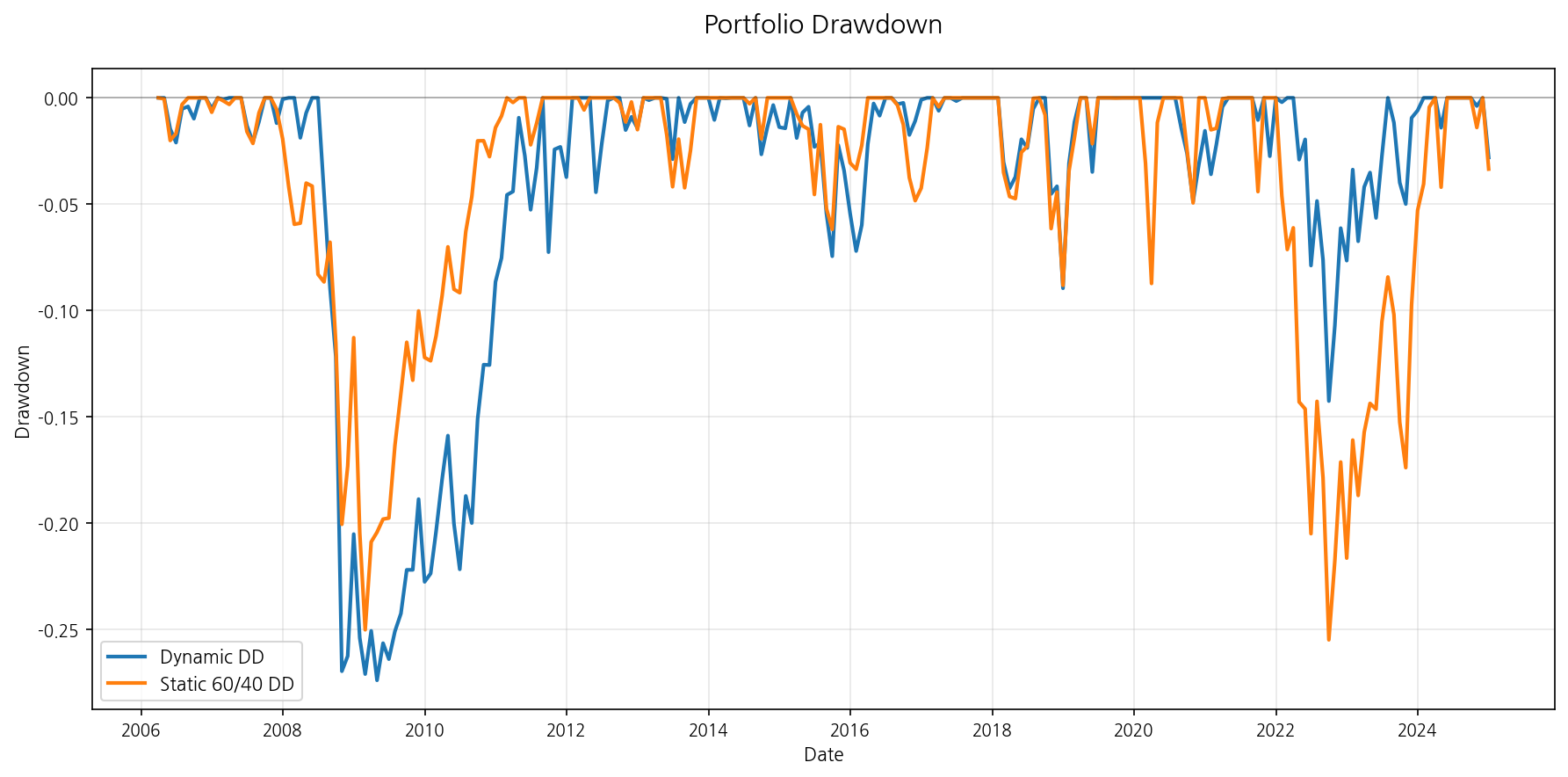

4) “떨어질 때”가 진짜 시험대

내 계좌가 얼마나 깊게 빠지고 얼마나 빨리 회복하는지가 실제 체감에 더 큽니다.

- 2008~2009 초반: 레짐-스위칭도 충격 초기엔 피해를 고스란히 받았던 구간이 있어요(신호가 느리니까요).

- 2022 인플레: 레짐-스위칭이 원자재·금을 앞으로 세우며 체감 낙폭을 덜어준 흔적.

- 전체적으로 두 전략 모두 −20%대 중후반의 깊은 골을 경험합니다.

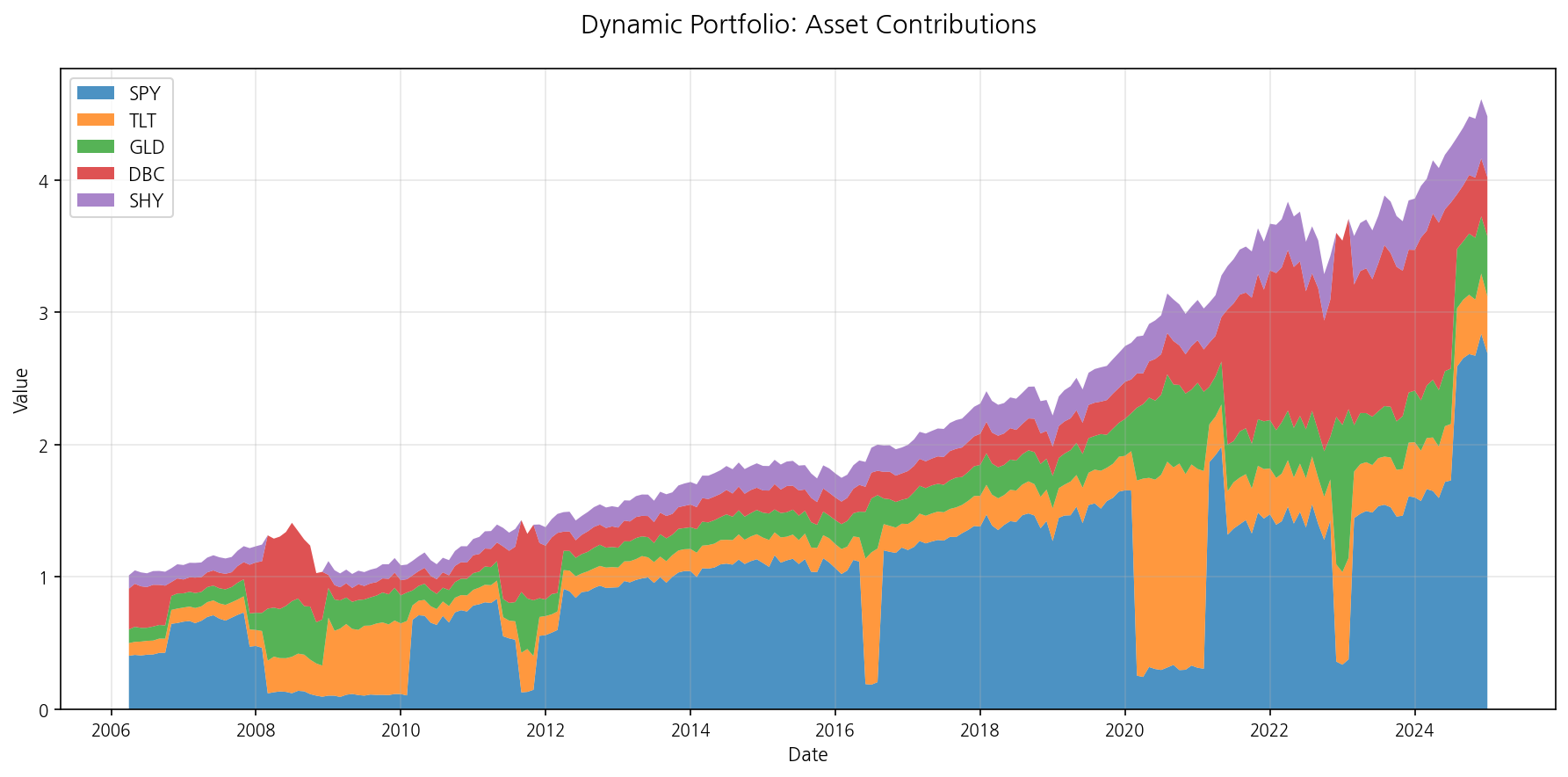

5) 포트폴리오 안쪽에서 실제로 벌어진 일

아래는 레짐-스위칭 안에서 누가 언제 고생하고, 누가 언제 도와줬는지를 보여주는 그림입니다.

- 침체/충격기(2008, 2020): TLT·GLD 면적이 두꺼워져 방어 역할.

- 인플레 피크(2022): DBC·GLD가 전면으로.

- 회복기: 다시 SPY가 주도권 회수.

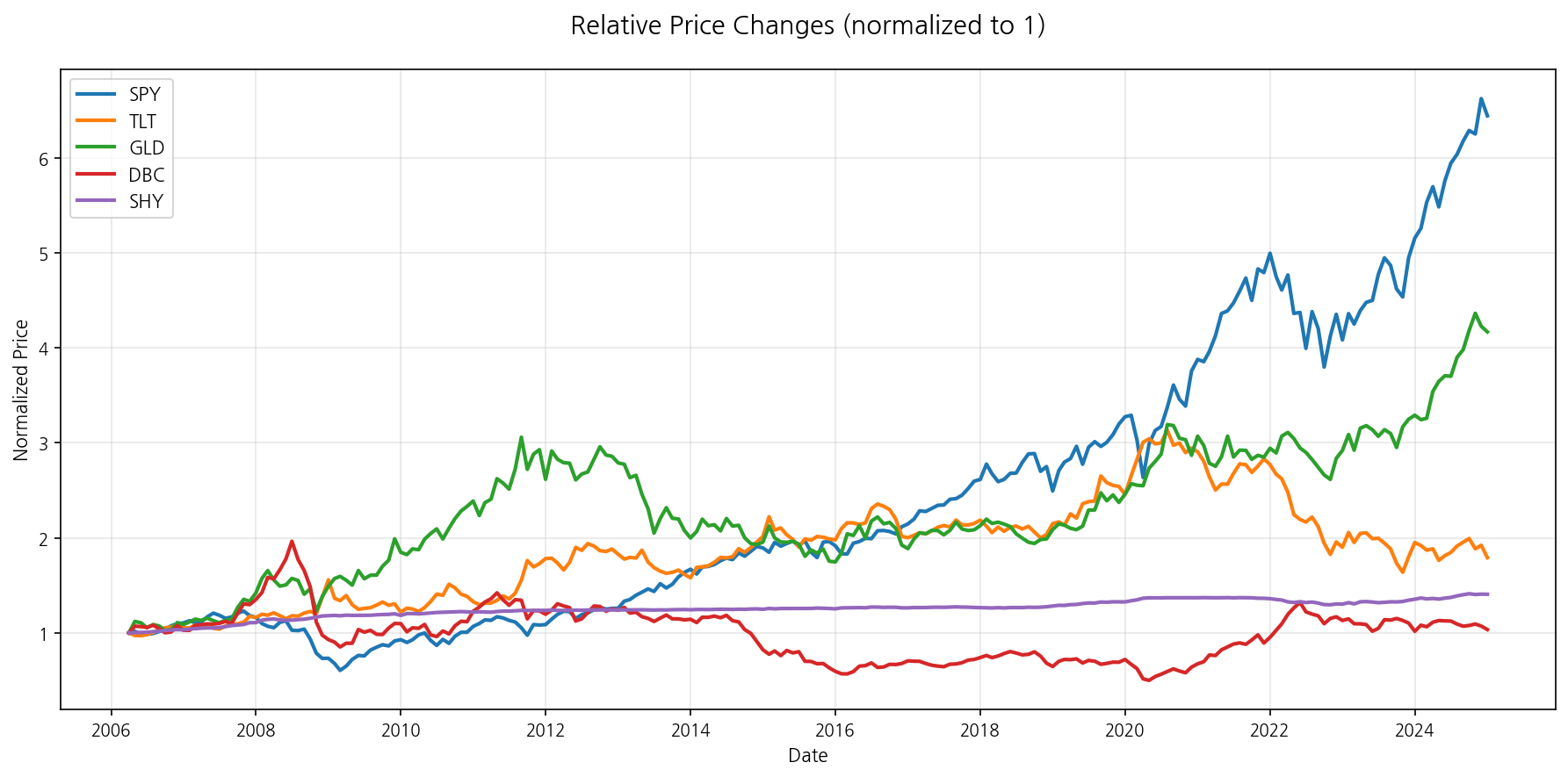

각 자산의 긴 흐름도 한번에 보면 좋습니다.

- SPY: 장기 우상향이나, 베어마켓에선 타격 큼.

- TLT: 2008·2020에 든든했지만, 2022 금리 급등기엔 약세.

- GLD/DBC: 인플레·리스크 구간에서 존재감↑.

- SHY: 저변동 ‘완충재’.

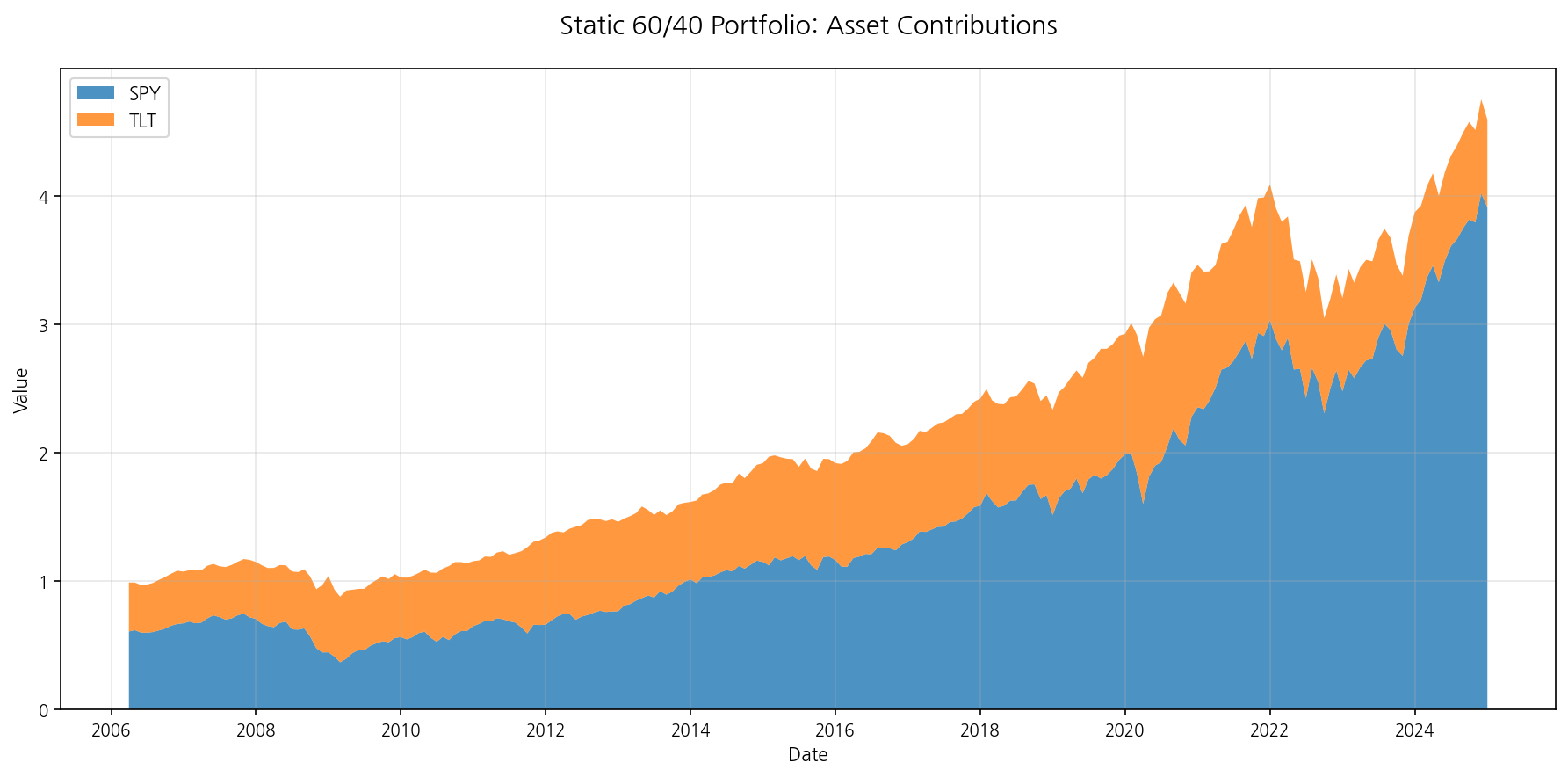

그리고 정적 60/40 안쪽의 누적 기여 모습도 참고로 붙입니다.

- 오래 들고 갈수록 주식 면적이 자연스럽게 커지는 드리프트가 보입니다.

- 상승장에선 든든하지만, 대형 하락에서는 낙폭이 커질 위험이 있죠.

6) 장면 세 컷으로 이해하기

컷 ① 2008 금융위기

누구에게나 어려웠던 구간. 레짐-스위칭도 초기 급락은 피하지 못했지만, 침체 판단 이후 채권·금 비중을 키우며 낙폭을 늦추는 역할을 했습니다. “완벽히 막진 못해도, 더 깊어지는 것을 조금 늦춘다”는 느낌에 가깝습니다.

컷 ② 2020 팬데믹

폭락 뒤 V자 반등. 레짐-스위칭은 신호가 늦어 초반 랠리 일부를 놓침. 반대로 60/40은 가만히 있으니 첫 파동을 더 많이 타는 구간이었습니다. “느긋함의 보상”을 받은 셈이죠.

컷 ③ 2022 인플레 쇼크

채권이 고전할 때, 레짐-스위칭은 원자재·금을 늘려 한쪽으로만 두들겨 맞는 느낌을 줄였습니다. 완벽한 방패는 아니어도 심리적 스트레스 완충이 분명 있습니다. “모든 게 동시에 깨지는” 느낌을 줄여줘요.

7) 왜 동적이 ‘항상’ 이기지 못했을까?

- 신호의 후행성: GDP·CPI는 느립니다. 우리는 의도적으로 다음 달에 적용합니다. 그러니 급반등 초입은 놓칠 수밖에 없죠.

- 정책·마켓 급전환: 2020처럼 정책이 순식간에 뒤집히면, 원래 느린 신호는 뒤를 쫓는 그림이 됩니다.

- 상품 ETF 특성: 원자재 ETF는 롤오버 비용/지수 구조 영향으로 현물과 괴리가 생길 수 있습니다.

- 현실 마찰: 본 테스트는 비용·세금 0. 실제 구현에선 동적 전략이 조금 불리해질 수 있습니다.

임계값을 바꾸면?

- 임계값을 낮추면(예: 성장 1.0, 물가 2.5) 신호가 예민해져 전환이 잦아질 수 있습니다(휘파람↑).

- 높이면(예: 성장 2.0, 물가 3.5) 신호가 둔감해져 큰 흐름만 잡게 되고, 반응이 느려질 수 있죠.

- 포인트는 “** 내가 지킬 수 있는 빈도**”입니다. 너무 잦으면 실행이 버겁고, 너무 드물면 존재 이유가 희미해집니다.

자산 우주를 바꾸면?

- 원자재는 ETF별 구성/롤 방식이 달라 체감 성과가 달라질 수 있고, 금도 현물·금광주는 성격이 다릅니다.

- 장기채(TLT) 대신 중단기채를 쓰면 금리 민감도가 줄어들지만, 침체 구간의 방어력도 일부 줄 수 있습니다.

- 핵심은 “** 역할 분담**”이 유지되는 구성: 주식(성장), 채권(침체 방어), 금/원자재(인플레 방어), 단기채(완충).

8) 내 계좌엔 어떤 성격이 맞을까?

- “매달 시장 보기 싫다” → 60/40(단순함의 힘)

- “큰 낙폭이 오면 잠이 안 온다” → 레짐-스위칭(위기 때 자동 방어)

- “규칙을 끝까지 지킬 자신 있다” → 월 1회, 두 숫자만 보고 자동화 리밸런싱

참고로, 이번 샘플에선

- 레짐 변경: 18회

- 평균 월간 회전율(abs 가중치 변화 합): 약 5.4%

- 레짐 분포(개월): Expansion 129 / Overheating 52 / Recession 29 / Stagflation 16

9) 그대로 따라 하려면(실전 체크리스트 확장)

- 리듬 고정: “매월 말일(or 다음 달 첫 영업일)” 고정.

- 두 값만 본다: Real GDP YoY, CPI YoY.

- 임계값 고정: 성장 1.5%, 물가 3.0% — 자주 바꾸지 않기.

- 다음 달에 적용: 본 달 판정은 다음 달 리밸런싱에 반영.

- 레짐별 비중표(간단 버전):

- Recession: 채권·금 두껍게

- Stagflation: 원자재·금 전면

- Overheating: 원자재↑, 주식도 일정 비중

- Expansion: 주식 비중 확대

- 오버라이드 금지: “이번 달은 느낌이…”를 막는 게 수익보다 중요.

- 현실 마찰 반영: 소액이라도 거래비용·세금은 누적됩니다.

- 자동화 팁:

- 월말에 신호 스냅샷 저장(재현성).

- 리밸런싱은 목표-현재 가중치 차이가 일정 기준(예: 5%p) 넘을 때만 실행하는 관용대역도 고려.

- 원자재 ETF는 롤 달력과 K-1/세무 이슈(국가별 상이)를 미리 확인.

10) 초보자가 자주 하는 오해 5가지

- “레짐이면 하락을 완벽히 피하겠지?” → 아니요. 완충이 목표지, 예측이 아닙니다.

- “신호가 맞았으니 당연히 수익↑” → 전환 타이밍·빈도와 자산 특성이 함께 작동해야 합니다.

- “원자재는 항상 인플레 방어” → 구조적 약세·롤 비용 시기엔 기대만큼 못할 수 있습니다.

- “채권은 언제나 안전” → 2022처럼 금리 급등 국면엔 채권도 크게 흔들립니다.

- “임계값은 자주 바꿀수록 좋다” → 결국 지킬 수 있는 단순함이 이깁니다.

11) 마지막 정리 — “끝까지 지킬 수 있는 전략”

- 60/40: 조금 더 많이 벌었고, 긴 상승장을 믿고 타는 전략.

- 레짐-스위칭: 덜 흔들리고, 인플레/위기 때 자연스럽게 방어하는 전략.

- 둘 다 −20%대의 큰 골을 겪습니다. 진짜 차이는 내가 끝까지 지킬 수 있는 규칙이 있느냐예요.

오늘 달력에 “월 1회 리밸런싱” 을 표시해 보세요.

그 작은 습관이, 계좌의 체온과 수면의 질을 바꿉니다.

“날씨는 늘 변하지만, 우리의 루틴은 단단해질 수 있다” — 이게 이 글의 결론입니다.

Comments (0)

No comments yet. Be the first to comment!