샤프 비율 완벽 가이드: 더 스마트한 투자를 위한 필수 지식

3분 읽기

두 개의 투자 기회 중 하나를 선택해야 한다고 상상해보세요. 투자 A는 20% 수익률을 약속하고, 투자 B는 15% 수익률을 제공합니다. 선택은 명확해 보이지만, 정말 그럴까요? 만약 투자 A의 수익률이 +50%에서 -10% 사이를 극심하게 오락가락하고, 투자 B는 꾸준히 15%를 제공한다면 어떨까요? 갑자기 "명백한" 선택이 그리 명확하지 않게 됩니다.

이것이 바로 샤프 비율이 해결하는 문제이며, 모든 투자자가 이해해야 하는 이유입니다.

샤프 비율이란 무엇인가?

샤프 비율은 투자의 성적표와 같습니다. 하지만 단순히 성과만 평가하는 것이 아니라 위험 대비 성과를 평가합니다. 간단히 말해서, 추가로 감수하는 위험에 대해 얼마나 많은 추가 수익을 얻고 있는지 알려줍니다.

이를 달리 표현하면: 두 명의 러너가 같은 시간에 경주를 마쳤지만, 한 명은 평지를, 다른 한 명은 언덕을 달렸다면, 누가 더 나은 선수일까요? 샤프 비율은 투자 세계에서 "언덕을 달린 러너"를 식별하는 데 도움을 줍니다.

공식 (걱정하지 마세요, 간단합니다)

샤프 비율 = (투자 수익률 - 무위험 수익률) ÷ 변동성

이를 쉬운 말로 풀어보면:

- 투자 수익률: 투자로부터 얻은 수익 (연간)

- 무위험 수익률: 국채와 같은 "안전한" 투자에서 얻을 수 있는 수익 (보통 2-3%)

- 변동성: 투자 가치가 얼마나 변동하는지 (승차감의 "거칠기")

샤프 비율이 높을수록 = 더 나은 위험 대비 성과

변동성을 어떻게 측정하나요?

"변동성"이 정확히 무엇인지 궁금할 것입니다. 좋은 질문입니다! 변동성은 단순한 느낌이 아니라 정확한 수학적 측정입니다.

간단한 설명

변동성은 투자의 일일 수익률이 평균 수익률과 비교해 얼마나 변동하는지 측정합니다. 자동차 승차감의 거칠기를 측정하는 것과 같습니다:

- 낮은 변동성: 투자가 부드럽게 상하로 움직임, 고속도로 운전과 같음

- 높은 변동성: 투자가 극적으로 오르락내리락함, 험한 산길 운전과 같음

기술적 측면 (쉽게 설명)

변동성은 다음과 같이 계산됩니다:

- 일일 수익률 계산: 투자가 매일 얼마나 올랐거나 내렸나?

- 평균 찾기: 일반적인 일일 수익률은?

- 편차 측정: 일일 수익률이 평균에서 얼마나 벗어나는가?

- 연간화: 이 일일 "편차"를 연간 수치로 변환

예를 들어, 어떤 주식이 대부분의 날에 +3%와 -3% 사이에서 움직인다면, 일반적으로 +0.5%와 -0.5% 사이에서 움직이는 주식보다 변동성이 높습니다.

실제 예시

주식 A가 5일 동안 1%, 2%, -1%, 3%, 0%의 수익을 얻었다고 하면 (평균: 일일 1%). 주식 B가 같은 기간 동안 8%, -5%, 12%, -3%, 3%의 수익을 얻었다고 하면 (평균: 일일 3%).

주식 B가 더 높은 평균 수익률을 가지지만, 일일 수익률이 더 널리 분산되어 있어 변동성이 훨씬 높습니다. 샤프 비율은 더 나은 원시 수익률을 가졌음에도 불구하고 더 거친 주식 B에 "페널티"를 부여합니다.

핵심 통찰: 변동성은 투자 보유의 불확실성과 스트레스를 포착합니다. 높은 변동성은 내일 큰 이익을 가져올지 큰 손실을 가져올지 결코 알 수 없다는 것을 의미합니다.

이것이 중요한 이유: 네 가지 투자 이야기

수익률과 변동성이 어떻게 상호작용하는지 보여주기 위해, 서로 연결된 네 가지 가상 투자를 살펴보겠습니다. 아래 차트는 이러한 시나리오가 시간에 따라 어떻게 전개되는지 정확히 보여줍니다:

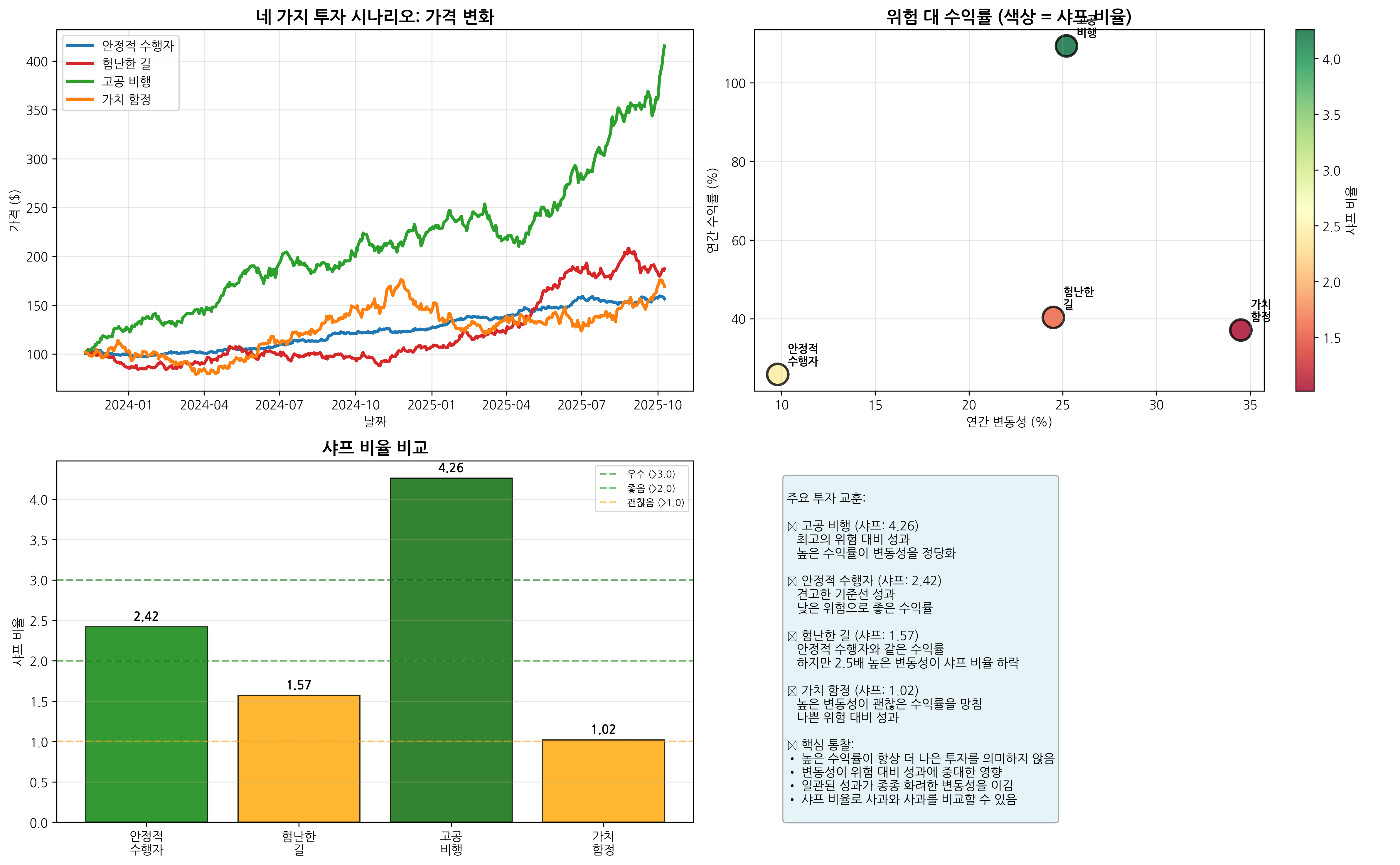

차트 1: 네 가지 투자 시나리오 - 가격 변화 (왼쪽 위), 위험 대 수익률 관계 (오른쪽 위), 샤프 비율 비교 (왼쪽 아래), 주요 통찰 (오른쪽 아래)

차트 1: 네 가지 투자 시나리오 - 가격 변화 (왼쪽 위), 위험 대 수익률 관계 (오른쪽 위), 샤프 비율 비교 (왼쪽 아래), 주요 통찰 (오른쪽 아래)

1. 기준선: "안정적 수행자"

- 총 수익률: 2년간 55.9%

- 연간 변동성: 9.8%

- 샤프 비율: 2.42 ⭐⭐⭐

우리의 출발점—낮고 관리 가능한 변동성으로 괜찮은 수익률을 제공합니다. 왼쪽 위 가격 차트의 파란색 선을 보세요—극적인 변동 없이 꾸준하고 일관된 성장을 보여줍니다. 위험 대 수익률 산점도 (오른쪽 위) 에서 안정적 수행자는 중간 수익률과 낮은 위험을 나타내는 왼쪽 하단 영역에 위치합니다. 막대 차트 (왼쪽 아래) 는 2.42의 견고한 샤프 비율을 달성했음을 보여줍니다.

2. 험난한 길: "같은 예상 수익률, 더 많은 위험"

- 총 수익률: 2년간 84.5% (변동성으로 인해 더 높음)

- 연간 변동성: 24.5% (안정적 수행자보다 2.5배 높음!)

- 샤프 비율: 1.57 ⭐⭐

여기서 핵심 교훈: 높은 변동성이 샤프 비율을 해칩니다. 가격 변화 차트에서 빨간색 험난한 길 선이 안정적 수행자와 비교해 극적으로 오르락내리락하는 것을 주목하세요. 운 좋은 변동성으로 인해 더 높은 총 수익률을 얻었지만, 산점도는 오른쪽으로 멀리 이동했고 (더 높은 위험) 샤프 비율 막대는 1.57로 떨어졌습니다—안정적 수행자의 2.42보다 상당히 낮습니다.

3. 고공 비행: "더 많은 수익률, 같은 위험"

- 총 수익률: 2년간 306.0% (우수한 성과)

- 연간 변동성: 25.2% (험난한 길과 같음)

- 샤프 비율: 4.26 ⭐⭐⭐

이제 반대 상황을 봅시다: 더 높은 수익률이 더 높은 변동성을 정당화할 수 있습니다. 가격 차트의 초록색 고공 비행 선은 변동성을 충분히 보상하는 극적인 성장을 보여줍니다. 산점도에서는 오른쪽 위 위치 (높은 수익률과 높은 위험)에 있지만 밝은 녹색 색상 코딩은 최고의 샤프 비율을 가지고 있음을 보여줍니다. 막대 차트는 4.26으로 가장 높은 샤프 비율을 확인해줍니다.

4. 가치 함정: "최악의 두 세계"

- 총 수익률: 2년간 66.2%

- 연간 변동성: 34.5% (가장 높음)

- 샤프 비율: 1.02 ⭐

괜찮은 절대 성과에도 불구하고 낮은 위험 대비 수익률—이것이 바로 나쁜 위험 대비 성과의 모습입니다. 주황색 가치 함정 선은 극심한 변동성으로 괜찮은 총 수익률을 보여줍니다. 산점도에서는 맨 오른쪽 (매우 높은 위험)에 위치하지만 중간 정도의 수익률만 있습니다. 빨간색 색상 코딩과 샤프 비율 차트의 가장 낮은 막대는 1.02라는 낮은 위험 대비 성과를 보여줍니다.

샤프 비율 성적표 읽기

차트 1의 샤프 비율 막대 차트를 보면서 명확한 성과 기준을 설정할 수 있습니다:

- 3.0 이상: 우수 (고공 비행: 4.26) - 뛰어난 위험 대비 성과

- 2.0~3.0: 좋음 (안정적 수행자: 2.42) - 강한 위험 대비 수익률

- 1.0~2.0: 괜찮음 (험난한 길: 1.57) - 수용 가능한 성과

- 1.0 미만: 나쁨 (가치 함정: 1.02) - 위험에 대한 부적절한 보상

심층 분석: 패턴 이해하기

아래의 상세 분석은 이러한 샤프 비율을 만드는 근본적인 패턴을 보여줍니다:

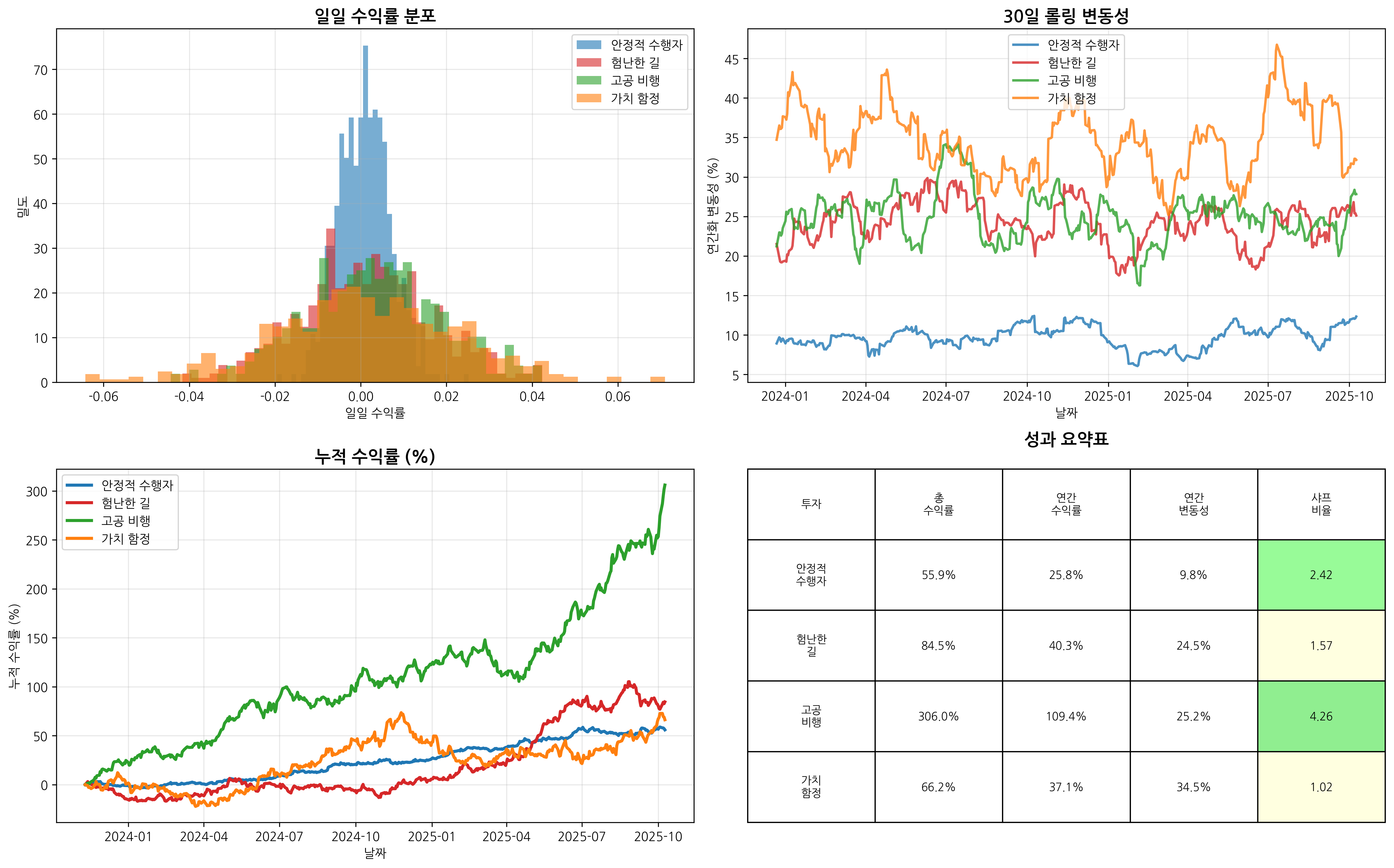

차트 2: 상세 위험 분석 - 수익률 분포 (왼쪽 위), 롤링 변동성 (오른쪽 위), 누적 성과 (왼쪽 아래), 성과 요약표 (오른쪽 아래)

차트 2: 상세 위험 분석 - 수익률 분포 (왼쪽 위), 롤링 변동성 (오른쪽 위), 누적 성과 (왼쪽 아래), 성과 요약표 (오른쪽 아래)

분포 차트가 말하는 것

수익률 분포 히스토그램 (왼쪽 위) 은 각 투자의 "성격"을 보여줍니다:

- 안정적 수행자 (파란색): 작은 양의 수익률 주변으로 좁고 높은 분포—일관성의 작용

- 고공 비행 (초록색): 더 넓은 분포이지만 더 높은 수익률로 이동—보상이 있는 변동성

- 험난한 길 (빨간색): 고공 비행과 비슷한 넓은 분포이지만 중심이 더 낮음—적절한 보상 없는 변동성

- 가치 함정 (주황색): 매우 넓고 평평한 분포—평범한 평균 수익률로 높은 불확실성

롤링 변동성 통찰

30일 롤링 변동성 차트 (오른쪽 위) 는 시간에 따른 위험 변화를 보여줍니다. 다음을 주목하세요:

- 안정적 수행자는 지속적으로 낮은 변동성을 유지 (파란색 선이 낮게 유지)

- 가치 함정은 지속적으로 높은 변동성을 보임 (주황색 선이 지속적으로 높음)

- 고공 비행과 험난한 길은 비슷한 변동성 패턴을 가지지만, 고공 비행의 우수한 수익률이 위험을 정당화

성과 요약표

색상 코딩된 표 (오른쪽 아래) 는 전체 그림을 제공하며, 샤프 비율이 녹색 (우수)에서 빨간색 (나쁨)까지 색상 코딩되어 있습니다. 이 표는 우리의 네 가지 시나리오와 완벽하게 일치하며 고공 비행이 변동성에도 불구하고 최고 순위를 차지하는 이유를 보여줍니다.

이론에서 실무로: 실제 주식 시장 결과

이제 합성 예시를 통해 샤프 비율을 이해했으니, 실제 시장 데이터와 함께 어떻게 작동하는지 봅시다. 지난 2년간 다섯 개의 실제 주식을 분석하여 이러한 개념을 실행에 옮겨보았습니다:

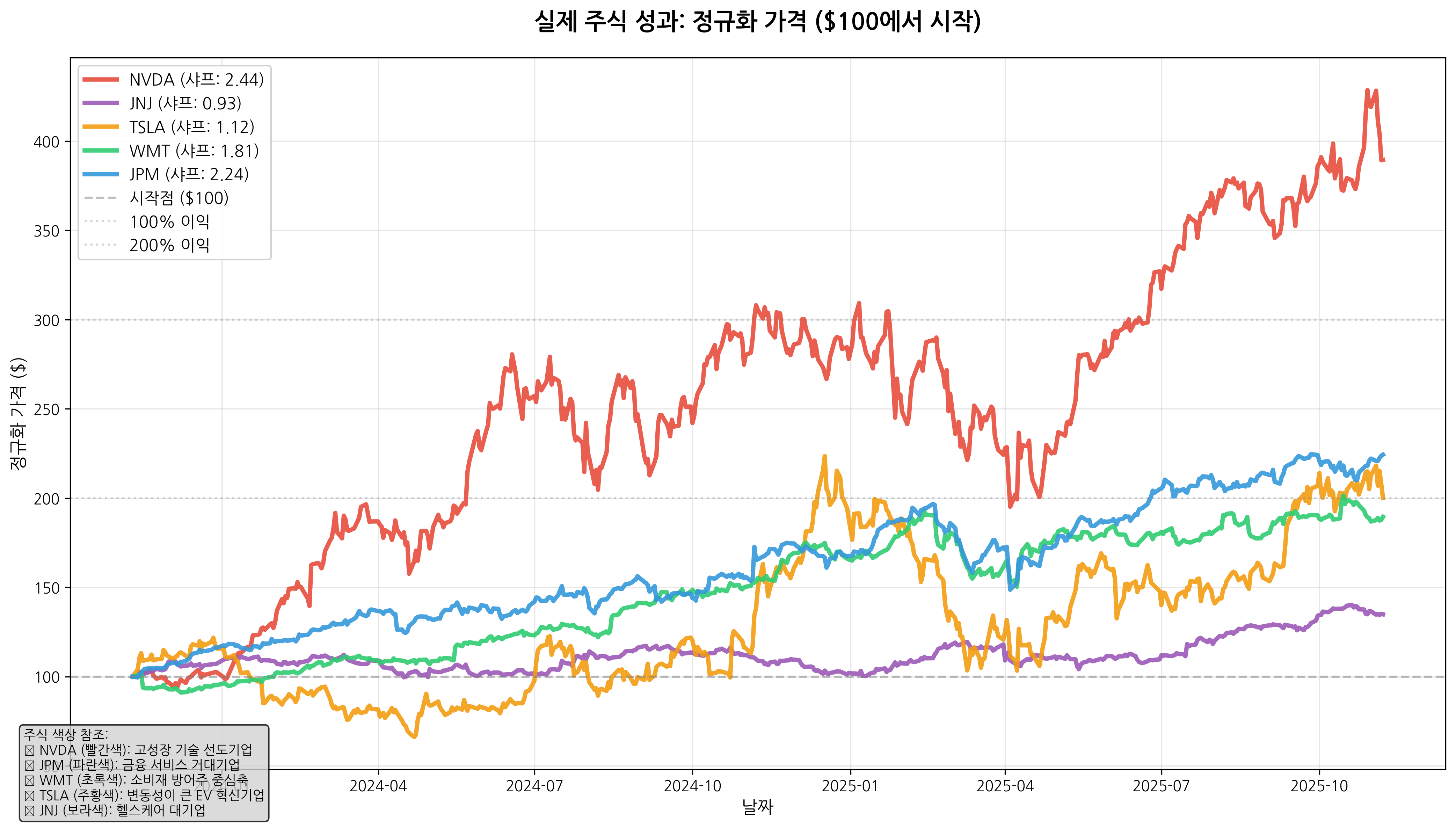

실제 주식 정규화 가격 성과 - 모든 주식이 $100에서 시작하여 상대적 성과를 보여줌

실제 주식 정규화 가격 성과 - 모든 주식이 $100에서 시작하여 상대적 성과를 보여줌

실제 시장 샤프 비율 순위

다음은 다섯 개 주요 주식이 위험 대비 기준으로 어떻게 성과를 냈는지입니다:

1. NVIDIA (NVDA) - 샤프 비율: 2.44 🥇

- 총 수익률: 2년간 289.5%

- 연간 변동성: 50.8%

- 차트의 빨간색 선은 NVIDIA의 거의 $400까지의 극적인 상승을 보여줍니다 (289% 이익)

NVIDIA는 높은 수익률이 높은 변동성을 정당화할 수 있음을 증명합니다. 연간 50% 이상의 일일 변동을 겪었음에도 불구하고, 289%의 막대한 수익률이 우수한 위험 대비 성과를 제공합니다. 이것은 우리의 실제 "고공 비행"입니다—합성 예시와 비슷하지만 실제 시장 데이터로.

2. JPMorgan Chase (JPM) - 샤프 비율: 2.24 🥈

- 총 수익률: 2년간 124.4%

- 연간 변동성: 23.5%

- 파란색 선은 약 $224까지의 꾸준하고 일관된 성장을 보여줍니다

JPMorgan은 "적당한" 투자를 나타냅니다—너무 위험하지도, 너무 보수적이지도 않지만 딱 적당합니다. 중간 정도의 23.5% 변동성으로 124% 수익률은 금융 부문 안정성이 어떻게 우수한 위험 대비 수익률을 제공할 수 있는지 보여줍니다.

3. Walmart (WMT) - 샤프 비율: 1.81 🥉

- 총 수익률: 2년간 89.5%

- 연간 변동성: 21.8%

- 초록색 선은 약 $190까지의 현저하게 꾸준한 성장을 보여줍니다

Walmart는 많은 투자자들을 놀라게 합니다! "지루한" 소비재 필수품으로 보이지만, 일관된 성과와 낮은 변동성이 견고한 위험 대비 수익률을 만듭니다. 이것은 우리의 실제 "안정적 수행자"입니다—일관성이 화려함을 이긴다는 것을 증명합니다.

4. Tesla (TSLA) - 샤프 비율: 1.12

- 총 수익률: 2년간 100.1%

- 연간 변동성: 63.4% (모든 주식 중 가장 높음!)

- 주황색 선은 가장 극적인 변동을 보여줍니다—반복적으로 오르락내리락

Tesla는 우리의 "가치 함정" 개념을 완벽하게 보여줍니다. 돈을 두 배로 늘리는 것이 좋게 들리지만, 극심한 63.4% 변동성이 위험 대비 성과를 해치는 거친 승차감을 만듭니다. 다른 것들과 비교해 주황색 선이 극심하게 변동하는 것을 주목하세요—이 변동성 페널티가 Tesla의 샤프 비율을 상당히 떨어뜨립니다.

5. Johnson & Johnson (JNJ) - 샤프 비율: 0.93

- 총 수익률: 2년간 34.9%

- 연간 변동성: 17.3% (가장 낮은 변동성)

- 보라색 선은 가장 보수적이고 꾸준한 성장 패턴을 보여줍니다

J&J는 낮은 변동성만으로는 좋은 샤프 비율을 보장하지 않는다는 것을 보여줍니다. 가장 낮은 위험 (17.3% 변동성)을 가지고 있음에도 불구하고, 35%의 적당한 수익률은 강한 위험 대비 성과를 달성하기에 충분하지 않았습니다.

주요 실제 통찰

우리의 정규화 가격 차트를 보면서 몇 가지 패턴이 나타납니다:

- 빨간색 NVIDIA 선이 가장 높이 올라가지만 극적인 상승과 하락을 보임—높은 위험, 높은 보상

- 파란색 JPMorgan 선은 중간 정도의 변동성으로 꾸준히 상승—우수한 균형

- 초록색 Walmart 선은 가장 부드러운 상승 궤적을 보임—일관성이 승리

- 주황색 Tesla 선은 좋은 총 수익률에도 불구하고 극심한 변동성을 보임

- 보라색 J&J 선은 가장 보수적으로 움직이지만 충분하지 않은 수익률

합성 예시와의 연결

이러한 실제 주식들이 우리의 교육적 시나리오를 어떻게 반영하는지 주목하세요:

- NVIDIA = 우리의 "고공 비행" (높은 수익률이 높은 변동성을 정당화)

- Walmart = 우리의 "안정적 수행자" (일관성이 강한 샤프 비율을 제공)

- Tesla = 우리의 "가치 함정" (괜찮은 수익률이 과도한 변동성에 의해 훼손)

실제 적용: 샤프 비율의 실전 활용

전문 펀드 매니저와 금융 고문들은 샤프 비율을 다음과 같이 사용합니다:

- 투자를 공정하게 비교: 낮은 변동성의 10% 수익률이 높은 변동성의 15% 수익률보다 나을 수 있음

- 균형 잡힌 포트폴리오 구축: 서로 다른 샤프 비율의 투자를 결합하여 전체 성과를 최적화

- 정보에 입각한 결정: 위험 허용도에 가장 적합한 수익률을 제공하는 투자 선택

핵심 통찰

샤프 비율이 우리에게 가르치는 것은 맥락 없는 수익률은 무의미하다는 것입니다. 합성 예시와 실제 시장 데이터 모두 이 원칙을 완벽하게 보여줍니다:

교육적 예시에서:

- 고공 비행의 306% 수익률이 과도해 보일 수 있지만, 4.26 샤프 비율로 실제로는 우수한 위험 대비 성과를 제공

- 가치 함정의 66% 수익률이 괜찮게 들리지만 1.02 샤프 비율이 나쁜 위험 보상을 보여줌

- 안정적 수행자의 "적당한" 56% 수익률이 실제로는 더 변동성이 높은 대안들과 비교해 우수한 위험 대비 성과 (2.42 샤프 비율)를 제공

실제 시장 데이터에서:

- Tesla의 100% 수익률이 인상적으로 보이지만 63.4% 변동성이 샤프 비율을 1.12로 떨어뜨림

- NVIDIA의 289% 수익률이 50.8% 변동성으로 위험해 보이지만 2.44 샤프 비율—우수한 위험 대비 성과를 획득

- Walmart의 90% 수익률이 지루해 보일 수 있지만 1.81 샤프 비율로 Tesla의 화려한 성과를 이김

우리의 실제 주식 차트를 보면, 주황색 Tesla 선이 초록색 Walmart 선보다 훨씬 더 극심하게 변동하지만, Walmart가 더 나은 위험 대비 수익률을 제공합니다. 이것이 바로 실전에서의 샤프 비율입니다!

샤프 비율은 우리가 올바른 질문을 하도록 합니다: "내가 감수하는 위험에 대해 충분한 보상을 받고 있는가?"

다음 단계

샤프 비율을 이해한다고 해서 하루아침에 월스트리트 전문가가 되는 것은 아니지만, 더 정보에 입각한 투자자가 될 것입니다. 다음에 누군가가 자신의 투자의 놀라운 수익률을 자랑할 때, "그런데 샤프 비율은 어떻게 되나요?"라고 물어볼 줄 알게 될 것입니다.

두 차트를 다시 살펴보세요:

- 우리의 합성 가격 변화 차트는 서로 다른 위험-수익률 프로필이 어떻게 다른 투자 여정을 만드는지 보여줍니다

- 우리의 실제 주식 정규화 차트는 실제 시장 데이터로 이러한 원칙을 보여줍니다—모든 색깔의 선이 위험 대비 성과에 대한 이야기를 말합니다

우리 예시의 파란색 안정적 수행자 선이든 실제 데이터의 빨간색 NVIDIA 선이든, 기억하세요: 투자에서는 얼마나 높이 올라가는지가 아니라 그 과정이 얼마나 부드러운지가 중요합니다.

더 탐구하고 싶나요? 이제 샤프 비율의 이론과 실무를 모두 이해했으니, 개별 주식부터 뮤추얼 펀드, ETF까지 모든 투자를 평가하는 데 이 지식을 적용할 수 있습니다. 기억하세요: 항상 단순한 성과가 아닌 위험 대비 수익률에 대해 물어보세요!

핵심 요점:

- 샤프 비율은 단순한 수익률이 아닌 위험 대비 수익률을 측정합니다

- 높은 샤프 비율은 더 나은 위험 대비 성과를 나타냅니다

- 투자를 평가할 때 변동성(위험)이 수익률만큼 중요합니다

- 일관된 성과가 종종 화려한 변동성을 위험 대비 기준으로 이깁니다

Comments (0)

No comments yet. Be the first to comment!