들어가며

주식시장은 왜 늘 오르내릴까요? 초보 투자자 입장에서는 매일 뉴스에서 ‘기록 경신’, ‘급락’, ‘변동성 확대’ 같은 말을 들을 때마다 헷갈리기 쉽습니다.

이 글에서는 지난 약 2년 동안 미국 대표 주가지수인 S&P 500이 어떻게 움직였는지, 그리고 그 배경에 어떤 사건과 경제 상황이 있었는지를 초보자도 이해할 수 있는 언어로 풀어보겠습니다.

우리가 보는 기간 동안 S&P 500은:

- 2024년 5월 6일에 약 5,223포인트에서 시작해,

- 2026년 4월 27일에는 7,230포인트까지 올라왔습니다.

중간에는 크고 작은 상승과 하락이 반복됐습니다. 각 구간마다 세계에서 무슨 일이 있었는지, 그리고 물가(인플레이션), 금리(연방기금금리), 실업률, 장기 금리(미국 10년물 실질 금리) 같은 거시 지표가 어떤 배경을 제공했는지 함께 보겠습니다.

용어 미리 정리

- 인플레이션(CPI): 소비자 물가지수. 물건과 서비스 가격이 전반적으로 얼마나 올랐는지 보여주는 지표.

- 근원 PCE(Core PCE): 음식·에너지처럼 많이 출렁이는 품목을 뺀 물가 지표. 미국 중앙은행(연준)이 특히 중요하게 보는 기준.

- 연방기금금리(Fed Funds Rate): 미국 중앙은행이 은행 간 초단기 거래에 목표로 제시하는 기준금리. 다른 대출·예금 금리의 기준이 됨.

- 실업률: 일할 수 있는 사람 중 실제로 일을 못 구한 비율.

- 실질 10년물 국채수익률(Real 10Y Treasury): 물가 상승을 반영해 계산한 10년 만기 미국 국채 금리. 투자자들이 장기적으로 요구하는 ‘실질 이자율’.

전체 배경: 인플레이션은 완만히 둔화, 금리는 고점 후 인하, 고용은 서서히 악화

먼저, 지난 5년 정도의 거시 흐름을 간단히 짚고 가면 나머지 이야기를 이해하는 데 도움이 됩니다.

1. 물가: 여전히 오르지만 속도는 둔화

- CPI(소비자물가) 는 2021년 5월 268 수준에서 2026년 3월 330까지 올랐습니다. 전체적으로는 꽤 많이 오른 셈입니다.

- 하지만 속도를 보면,

- 2021~2022년에는 7% 이상씩 빠르게 뛰었고,

- 2022~2023년에는 4%대,

- 2023년 9월~2026년 2월 사이에는 약 6.6%,

- 2026년 2~3월 한 달에는 0.9% 정도 추가 상승.

- 근원 PCE도 비슷하게 꾸준히 상승했지만, 2025년 11월부터 2026년 3월까지는 약 1.4% 정도의 비교적 완만한 상승입니다.

→ 요약하면: “물가가 계속 오르긴 하지만, 2022년 같은 폭발적인 상황은 지나가고 상대적으로 안정된 고물가 구간” 이라고 볼 수 있습니다.

2. 금리: 급격한 인상 후, 2024년부터 본격적인 인하

- 2021년 5월에는 기준금리가 거의 0% (0.06%) 였지만,

- 2022년 4월~2023년 1월 사이에 약 **0.33% → 4.33%**로,

- 2023년 1월~2024년 1월에는 **4.33% → 5.33%**까지 올라 고금리 시대가 열렸습니다.

- 이후 2024년 1월~2026년 4월 사이에는 **5.33% → 3.64%**로 내려가고 있습니다.

→ 즉, 주식시장에 중요한 건 “이제 더 이상 올리기만 하는 국면은 끝났고, 2024년부터는 인하 사이클” 이라는 점입니다.

3. 고용: 바닥을 찍고 조금씩 나빠지는 중

- 실업률은 2021년 5월 약 **5.8%**에서 꾸준히 떨어져,

- 2023년 4월에는 **3.4%**까지 내려갔습니다. (아주 탄탄한 노동시장)

- 하지만 2023년 4월~2024년 7월 사이에 **3.4% → 4.2%**로 오르며, 경기가 서서히 식고 있음을 보여줍니다.

- 2024년 7월~2026년 3월에는 **4.2% → 4.3%**로 더디게 상승.

→ 고용은 더 이상 완벽하게 좋다고 말할 수 없고, 점점 약해지는 모습입니다. 경기 둔화/침체 우려의 근거가 됩니다.

4. 장기 실질 금리: 2023년 고점 후 완만한 하락

- 실질 10년물 금리는 2023년 10월경 약 **2.08%**까지 갔다가,

- 2026년 4월에는 1.58% 수준으로 내려와 있습니다.

→ 장기적으로 돈을 빌릴 때의 ‘실질 비용’이 조금씩 내려가면서, 주식 같은 위험자산에는 우호적인 환경이 조성됩니다.

이러한 배경 속에서, 이제 S&P 500이 어떻게 움직였는지 구간별로 살펴보겠습니다.

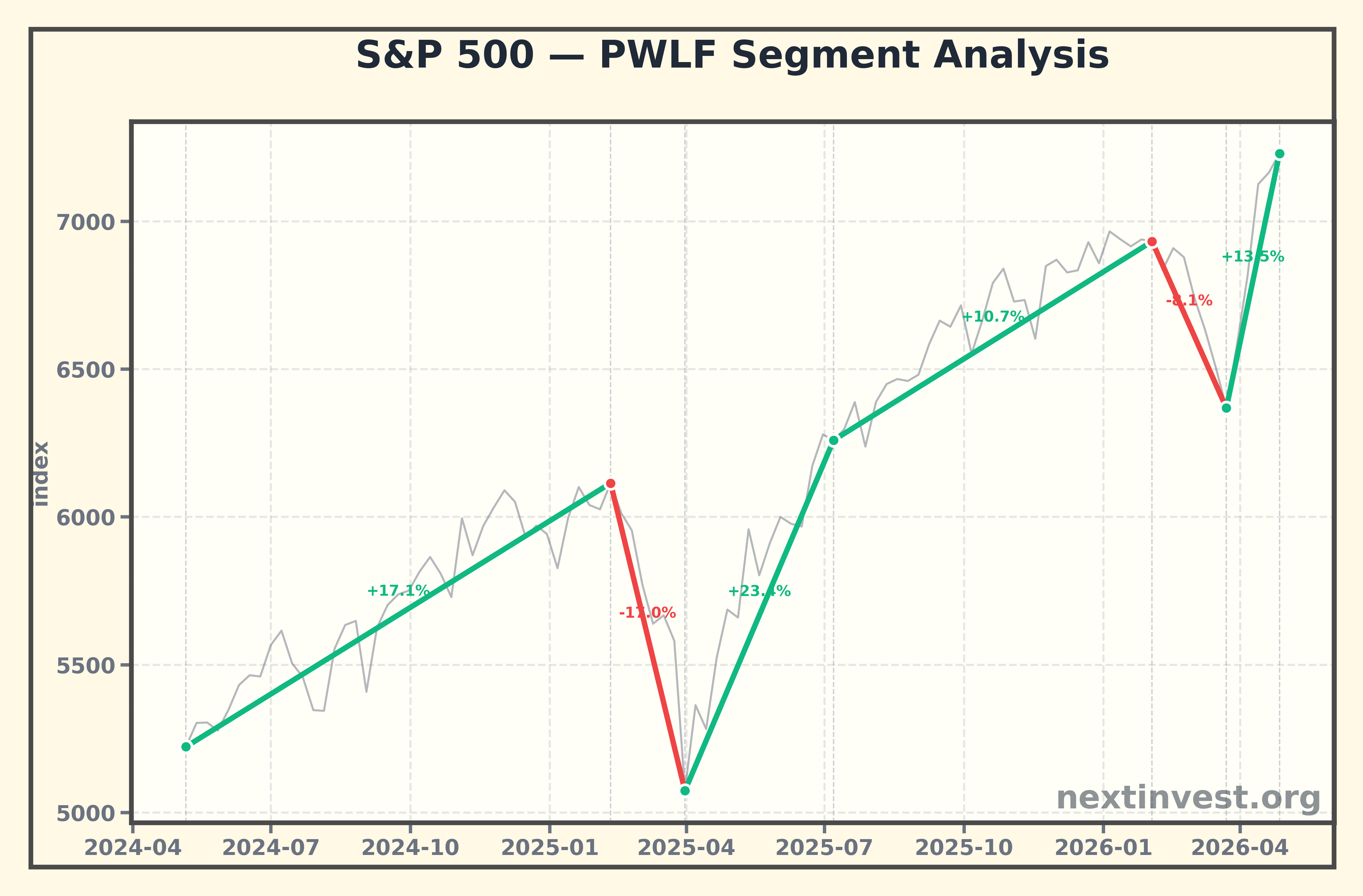

1단계: 2024-05-06 ~ 2025-02-10 — AI 붐과 금리 정점 기대 속 강한 상승

지수 흐름:

- 2024-05-06: 약 5,222포인트

- 2025-02-10: 약 6,115포인트

- 약 17% 상승

이 시기에 무슨 일이 있었나?

이 기간은 AI(인공지능) 관련 기업, 특히 미국의 대형 기술주들이 시장을 이끌며 ‘미래 성장 스토리’ 에 대한 기대가 극도로 높아졌던 시기입니다. 2023년부터 이어진 생성형 AI 열풍이 2024~2025년에도 계속되면서, 반도체·클라우드·빅테크 주가가 크게 올랐습니다.

한편, 거시 환경을 보면:

- 물가(CPI, 근원 PCE) 는 올라가긴 했지만, 2022년처럼 폭발적인 상승은 아니었습니다.

- 기준금리는 2024년 1월 이후 내리기 시작한 국면입니다. 여전히 3%대 중후반~5%대라는 높은 수준이지만, 더 이상 ‘얼마나 더 올릴까’가 아니라 ‘언제 얼마나 내릴까’ 가 시장의 관심이었습니다.

투자자들은 이렇게 생각했습니다:

- “물가는 예전처럼 미친 속도로 오르지는 않는다.”

- “금리는 정점을 찍고 천천히 내려갈 가능성이 크다.”

- “AI 덕분에 기술기업들의 장기 수익이 크게 늘어날 수 있다.”

이 세 가지가 겹치며, 특히 성장주(미래 이익을 중시하는 기술주들)의 가치가 크게 재평가되었습니다.

투자자 심리

- 낙관론 우세: “미래가 밝고, 금리는 이제 정점을 지나고 있다.”

- FOMO(놓칠까 두려움): 특히 AI 수혜주를 놓치지 않으려는 개인·기관 투자자 자금이 몰렸습니다.

- 물가와 금리는 여전히 높은 수준이었지만, “최악은 지났다”라는 분위기가 강했습니다.

이렇게 해서 S&P 500은 약 9개월 동안 완만하지만 꾸준한 상승 흐름을 이어가며, 2025년 초까지 고점을 향해 나아갔습니다.

2단계: 2025-02-10 ~ 2025-03-31 — 관세 전쟁과 경기 우려로 ‘조정’에 빠진 하락기

지수 흐름:

- 2025-02-10: 약 6,115포인트

- 2025-03-31: 약 5,074포인트

- 약 17% 하락

핵심 사건: 관세(무역전쟁) 우려와 공식적인 ‘조정’ 진입

이 짧은 기간 동안 S&P 500은 급격한 하락(조정) 을 겪었습니다.

- 2025년 2~3월: 미국 정부가 주요 무역 파트너들에 대한 관세 인상 계획을 잇따라 발표·경고하면서, ‘무역전쟁’ 우려가 커졌습니다.

- 2025년 3월 중순~말: 여러 보도에 따르면 S&P 500은 2월 중순 기록한 고점에서 10% 이상 하락하면서 ‘조정(correction)’ 상태에 들어갔습니다. ‘조정’이란 직전 고점 대비 10% 이상 떨어진 상태를 말합니다.

- 언론에서는 “수 주 만에 수조 달러의 시가총액이 증발했다”는 표현을 썼을 정도로, 하락이 빠르고 전방위적이었습니다.

이 시기 기사들의 공통된 메시지는 대략 이렇습니다:

- 높은 관세는 수입 비용을 올려 기업 이익을 깎고,

- 교역 위축으로 경기 침체 위험을 키운다는 것.

거시 환경과의 연결

- 이때도 물가(CPI, 근원 PCE) 자체는 여전히 오르는 추세였고, 이미 과거에 올려 놓은 금리 수준도 높았습니다.

- 다만 2024년부터 시작된 금리 인하로 장기 금리는 다소 낮아졌지만, 관세로 인한 비용 상승(기업 마진 악화) 과 수요 둔화(실업률 상승, 경기 우려) 가 투자자들의 머릿속을 지배했습니다.

실업률을 보면 2023년 이후 서서히 올라 경기가 과열에서 식어가는 단계에 들어왔습니다. 이런 상황에서 관세 충격이 더해지자, “혹시 진짜 경기침체로 이어지는 것 아닌가?” 하는 걱정이 급격히 커졌습니다.

투자자 심리

- 공포와 방어적 태도: “이익이 줄고, 경기까지 꺾이면 주식은 너무 비싼 것 아닌가?”

- 일부 투자자는 2023~2024년 AI 랠리로 크게 오른 가격을 떠올리며, “이참에 이익 실현하자(수익을 확정하자)”고 생각했습니다.

- 이렇게 매도(파는 쪽)가 한꺼번에 쏟아지면, 지수는 빠르게 내려갑니다.

이 구간은 전형적으로 “정책 충격(관세) + 이미 부담스러운 밸류에이션(주가 수준) + 경기 둔화 우려” 가 겹치며 시장이 꺾이는 예로 볼 수 있습니다.

3단계: 2025-03-31 ~ 2025-07-07 — 관세 충격을 소화하며 되살아난 반등장

지수 흐름:

- 2025-03-31: 약 5,074포인트

- 2025-07-07: 약 6,260포인트

- 약 23% 상승

무엇이 반등을 이끌었나?

3월 말 조정을 찍고 나서, 4~7월로 가는 길에 시장은 생각보다 빠른 회복을 보였습니다.

주요 배경은 다음과 같이 정리할 수 있습니다.

-

정책·관세 관련 ‘최악의 시나리오’가 다소 완화

- 초기에는 “무역전쟁이 전면전이 될 것” 같은 공포가 컸지만,

- 시간이 지나면서 실제 실행 속도나 규모, 협상 가능성 등 여러 소식이 섞이면서, 투자자들은 “그래도 세상이 끝나지는 않는다”고 판단하기 시작했습니다.

-

여전히 튼튼한 기업 실적과 AI·기술 성장 스토리

- 실물 경기가 둔화 조짐을 보이긴 했지만, 많은 대형 기업들은 여전히 견조한 이익을 내고 있었습니다.

- 특히 AI·반도체·클라우드 같은 성장 분야는 관세 이슈와 별개로 긴 호황 스토리를 유지하고 있었고, 투자자들은 다시 이 쪽으로 관심을 돌렸습니다.

-

금리 인하 기조와 장기 금리 하락

- 기준금리는 2024년부터 이미 인하 국면에 들어섰고, 2025년에도 “추가 인하 여지” 가 논의되었습니다.

- 실질 10년물 금리는 2023년 이후 고점 대비 내려온 상태로, 장기 투자에 대한 부담을 완화하고 있었습니다.

투자자 심리

- 공포에서 안도로: “조정은 겪었고, 최악은 피한 것 같다.”

- “주가가 충분히 떨어졌으니, 이제는 위험 대비 보상이 괜찮다”고 보는 투자자가 늘었습니다.

- 이 과정에서 ‘저가 매수(싸졌을 때 사기)’ 수요가 유입되며 지수는 빠르게 반등했습니다.

이렇게 해서, 관세 충격으로 떨어졌던 S&P 500은 불과 약 세 달 만에 이전 고점 근처까지 되돌아가는 강한 회복을 보여주었습니다.

4단계: 2025-07-07 ~ 2026-02-02 — 기록 경신 랠리와 밸류에이션 부담의 공존

지수 흐름:

- 2025-07-07: 약 6,260포인트

- 2026-02-02: 약 6,932포인트

- 약 10.7% 상승

이 시기의 특징: “조용한 랠리, 하지만 불안도 함께”

2025년 여름부터 2026년 초까지, 미국 주식시장은 다시 여러 차례 사상 최고치를 경신하며 오름세를 이어갔습니다.

보도들을 종합하면:

- 2025년 7~8월, S&P 500은 여러 날 연속으로 신고가를 경신했습니다. 시장 전체가 크게 요동치기보다는, 느리게 녹아오르는 듯한 ‘멜트업(melt-up)’ 분위기가 언급되기도 했습니다.

- 특히 AI와 관련된 기술주, 그리고 거대 IT 기업들의 실적이 여전히 시장 평균을 웃돌며 지수를 끌어올렸습니다.

거시 환경과 균형 잡힌 시선

- 물가는 여전히 목표(미국 연준이 선호하는 수준)보다 높은 수준이지만, 폭발적이진 않은 상태로 ‘고물가+안정’ 구간에 있었습니다.

- 기준금리는 2024년부터 내려가는 중이었기 때문에, 2025년 하반기에도 여전히 “금리는 예전처럼 무섭게 치솟지 않는다” 는 안도감이 있었습니다.

- 실업률은 2023년 이후 천천히 올라 조금씩 경기가 식는 모습이었지만, 4%대 초반이면 아직 ‘심각한 침체’로 보긴 어렵습니다. 다만 전문가들은 “노동시장도 정점은 지난 것 같다” 는 신호로 해석했습니다.

이런 환경에서:

- 주식은 여전히 채권보다 매력적인 자산으로 보였고,

- 특히 이익 성장이 빠른 기업에 대해서는 높은 주가 수준(밸류에이션) 도 어느 정도 용인되었습니다.

하지만 동시에, 언론과 일부 전문가들은 이렇게 경고하기도 했습니다:

- “주가가 너무 많이 올라 거품(bubble) 우려가 있다.”

- “경기·고용이 서서히 나빠지는데, 주가는 이를 충분히 반영하지 못했다.”

투자자 심리

- 겉으로는 낙관, 속으로는 불안: 많은 투자자가 여전히 주식에 머물면서도, 마음 한 켠에는 “언제 큰 조정이 올지 모른다”는 생각을 갖고 있었습니다.

- 일부는 계속해서 시장에 머무르되,

- 방어적인 업종(필수소비재, 헬스케어 등)을 늘리거나,

- 현금을 조금 더 보유하는 식으로 위험을 관리했습니다.

결과적으로 이 구간은 “상승은 계속되지만, 속도는 조금 느려지고 불안감도 함께 커지는 시기” 였습니다.

5단계: 2026-02-02 ~ 2026-03-23 — 전쟁·에너지 충격·스태그플레이션 공포 속 하락

지수 흐름:

- 2026-02-02: 약 6,932포인트

- 2026-03-23: 약 6,369포인트

- 약 8.1% 하락

핵심 사건: 중동 전쟁과 에너지 쇼크, ‘스태그플레이션’ 우려

이 시기에 시장을 강하게 뒤흔든 것은 지정학적 충격(전쟁) 과 에너지 가격 급등이었습니다.

- 2026년 초, 미국·이스라엘·이란 간의 충돌이 격화되면서 중동 지역 긴장이 크게 높아졌습니다.

- 이로 인해 원유 공급 우려가 부각되며 유가가 급등, 전 세계적으로 에너지 쇼크에 대한 걱정이 커졌습니다.

- 언론과 투자자들 사이에서 ‘스태그플레이션(stagflation)’ 이라는 단어가 자주 언급됐습니다.

- 스태그플레이션 = 경기는 침체(성장 정체 또는 후퇴)인데, 물가는 계속 오르는 상황을 말합니다.

이 시기 S&P 500은 1월 말 고점에서 3월 말 저점까지 약 10% 안팎의 하락을 겪으며, 다시 한 번 ‘조정’ 문턱 근처까지 내려갔습니다.

거시 환경과의 연결

- 앞서 봤듯이, 물가(CPI, 근원 PCE) 는 여전히 상승 중이고, 특히 2026년 초까지 완전히 잡히지 않은 상태였습니다.

- 기준금리는 이미 2024년부터 인하되고 있었지만 여전히 3%대 중반으로, 역사적으로 보면 만만치 않은 수준입니다.

- 실업률은 4.3%까지 올라 노동시장도 서서히 약해진 상태이고,

- 여기에 전쟁으로 인한 에너지 가격 급등이 더해지니, “경기는 식어가는데 물가는 다시 튀는” 최악의 조합에 대한 우려가 커졌습니다.

투자자들은 이런 질문을 던졌습니다:

- “에너지 가격이 이렇게 오르면 기업 비용은 더 오르고, 소비자는 지갑을 닫을 텐데…”

- “연준이 금리를 더 세게 내리기도 애매한 게, 물가가 다시 오르면 어떡하지?”

이처럼 정책 대응 여지가 좁아진 상황은 시장에 큰 불안을 줍니다.

투자자 심리

- 리스크 회피 모드: 투자자들은 주식 비중을 줄이고, 현금·채권·금 같은 안전자산을 찾기 시작했습니다.

- 특히, 전쟁·에너지·인플레이션·금리라는 여러 리스크가 한꺼번에 보이면서, 단기간에 매물이 쏟아졌습니다.

결과적으로 이 구간은 지정학적 충격 + 스태그플레이션 공포가 결합해 S&P 500을 상당 폭 끌어내린 시기로 볼 수 있습니다.

6단계: 2026-03-23 ~ 2026-04-27 — 공포 이후의 반등: “최악은 피했다”는 안도감

지수 흐름:

- 2026-03-23: 약 6,369포인트

- 2026-04-27: 약 7,230포인트

- 약 13.5% 상승

반등의 배경

3월 말까지 이어진 조정 이후, 4월 들어 S&P 500은 다시 강한 반등을 보여주며 한 달 만에 13% 이상 뛰었습니다.

이 반등의 배경은 크게 세 가지로 볼 수 있습니다.

-

전쟁·에너지 관련 ‘최악의 시나리오’가 일단은 피한 듯한 분위기

- 전면전 확대나 극단적인 공급 차질 같은 시나리오는 우려했지만, 시간이 지나면서 시장은 “그래도 아직까지는 감당 가능한 수준”이라고 판단하기 시작했습니다.

-

금리 인하 기조와 장기 금리 하락의 재확인

- 기준금리는 이미 2024년부터 내려오는 추세였습니다.

- 실질 10년물 금리도 2023년 고점 대비 꽤 내려온 상태(약 2.08%→1.58%)로, 장기적으로 주식에 우호적인 환경이 유지되고 있습니다.

-

기업 실적과 경제 데이터가 ‘완전한 침체’는 아님을 확인

- 실업률이 오른 것은 사실이지만, 4%대 초중반은 아직 역사적으로 큰 위기 수준은 아닙니다.

- 일부 경기 지표가 둔화되긴 했지만, “당장 대규모 실업과 기업 파산이 쏟아지는 상황”은 아니라는 점이 확인되었습니다.

투자자 심리

- 공포에서 ‘안도 랠리’로: “최악의 전쟁·에너지 시나리오는 지금 당장은 아니다”라는 인식이 퍼지면서,

- 3월 조정 구간에 싸게 산 투자자들과, “놓쳤다 싶으면 따라 사는” 투자자들이 다시 시장에 유입되었습니다.

이 구간의 특징은, 근본적인 문제(인플레이션, 지정학적 리스크)가 완전히 해결된 것은 아니지만, 단기적으로는 불확실성이 줄었다는 안도감이 주가를 밀어올린 것이라고 볼 수 있습니다.

정리: 왜 주식시장은 이렇게 오르내렸을까?

지난 2년 동안 S&P 500의 여정을 간단히 정리해 보면:

-

AI와 금리 정점 기대 속 랠리 (2024-05 ~ 2025-02)

- 인공지능 붐과, 기준금리가 정점을 지나 인하로 돌아설 것이라는 기대가 투자자 낙관론을 키웠습니다.

-

관세·무역전쟁 우려로 인한 급락 (2025-02 ~ 2025-03)

- 높은 관세가 기업 이익과 세계 경기에 타격을 줄 것이라는 공포가 빠른 ‘조정’을 불러왔습니다.

-

충격 소화 후의 반등 (2025-03 ~ 2025-07)

- 최악의 시나리오가 피한 듯하자, 여전히 탄탄한 기업 실적과 AI 성장 스토리가 다시 주목받으며 강한 반등이 나왔습니다.

-

기록 경신이 이어지는 완만한 상승과 거품 우려 (2025-07 ~ 2026-02)

- 금리 인하와 기술주 강세 속에 주가는 신고가를 경신했지만, 밸류에이션 부담과 경기 둔화 우려도 커졌습니다.

-

전쟁·에너지 쇼크·스태그플레이션 공포로 또 한 번의 조정 (2026-02 ~ 2026-03)

- 중동 지역 전쟁과 에너지 가격 급등이 “경기는 식는데 물가는 다시 오르는” 최악의 시나리오를 떠올리게 하며 시장을 흔들었습니다.

-

최악이 아닐 때 찾아오는 안도 랠리 (2026-03 ~ 2026-04)

- 정점 수준의 공포가 조금 가라앉자, 다시금 금리 인하와 장기 금리 하락의 긍정적인 면을 보며 시장이 반등했습니다.

이 과정을 통해 자연스럽게 알 수 있는 점은 다음과 같습니다.

-

주식시장은 단순히 ‘경제지표 숫자’만 보고 움직이지 않는다.

- 같은 물가·같은 금리라도, 투자자들이 앞으로 어떻게 변할 것 같다고 느끼는지(기대) 에 따라 반응이 다릅니다.

-

정책(금리·관세 등), 기술 변화(AI 등), 지정학(전쟁), 경기(실업률, 성장률)가 서로 얽혀 주가를 움직인다.

- 한 요소만 보는 것이 아니라, 여러 요소가 같은 방향으로 작용할 때 큰 상승이나 큰 하락이 나옵니다.

-

공포와 탐욕(욕심)이 번갈아 시장을 지배한다.

- 급등 뒤에는 “너무 오른 것 아닌가?” 하는 두려움이 생기고,

- 급락 뒤에는 “이제는 싸졌다”는 생각이 들어 새로운 매수세가 들어옵니다.

결국, 지난 2년의 S&P 500 흐름은 “인플레이션이 진정되는 가운데 금리는 내리기 시작했지만, 그 사이사이 정치·전쟁·무역 같은 충격이 시장을 크게 흔들어 놓은 이야기” 라고 정리할 수 있습니다.

초보 투자자 입장에서 중요한 교훈은:

- 뉴스 한두 개만 보고 시장을 단정 짓지 말 것 — 같은 사건도 시간이 지나면 해석이 바뀔 수 있습니다.

- 금리·물가·실업률·장기 금리 같은 기본 지표를 꾸준히 볼 것 — 이들이 장기적으로 주식의 ‘바닥 체력’을 결정합니다.

- 큰 상승 뒤에는 조정 가능성, 큰 하락 뒤에는 반등 가능성도 항상 열어둘 것 — 상승과 하락은 번갈아 오며, 시장은 직선이 아니라 파도처럼 움직입니다.

이런 흐름을 이해하면, 앞으로 주가가 출렁일 때도 “왜 이런 일이 벌어지는지”를 조금 더 차분히 바라볼 수 있을 것입니다.