1. 전체 패턴이 말해주는 것: 눈에 보이는 3가지 인과관계

지난 5년(거시), 2년(주식) 데이터를 함께 보면, 몇 가지 일관된 패턴이 드러납니다. 여기서 숫자를 직접 짚어가며, “왜 이런 일이 벌어졌는지”를 투자 초보도 이해할 수 있도록 정리해보겠습니다.

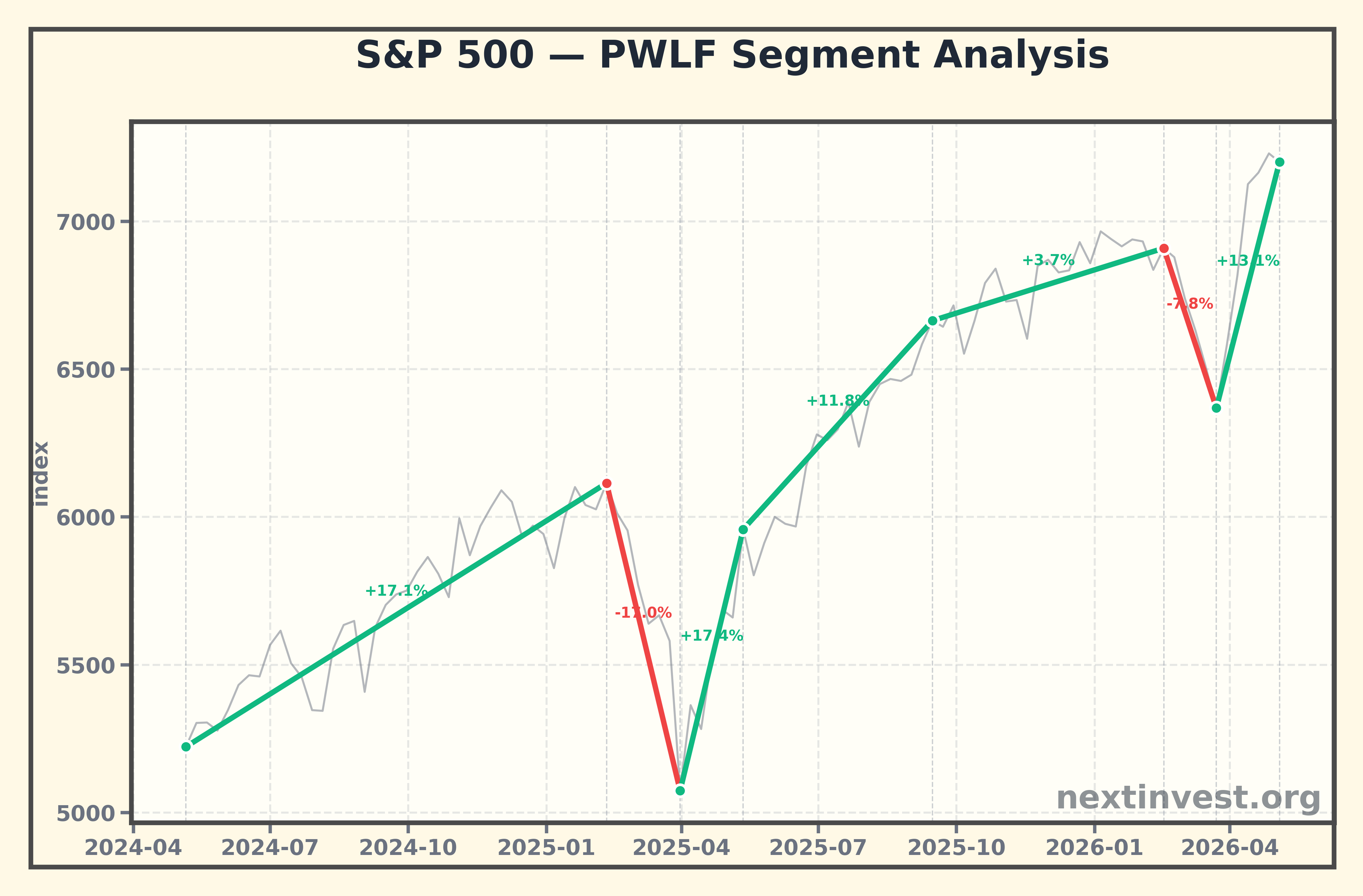

패턴 1: 연준이 금리를 ‘올릴 때’보다 ‘내릴 때’ S&P 500은 대체로 강했다

-

연준 금리(연방기금금리)

- 2021-05 ~ 2022-04: 0.06% → 0.33% (상승, +450%)

- 2022-04 ~ 2023-01: 0.33% → 4.33% (급격한 인상, +1212%)

- 2023-01 ~ 2024-01: 4.33% → 5.33% (추가 인상, +23.1%)

- 2024-01 ~ 2026-04: 5.33% → 3.64% (하락, –31.7%)

-

같은 뒤 2년 동안의 S&P 500

- 금리가 이미 고점(5.33%)을 찍은 뒤, 실제로 내려오기 시작한 2024년 이후:

- 2024-05-06 ~ 2025-02-10: 5222.7 → 6114.6 (+17.1%)

- 2025-03-31 ~ 2025-09-15: 5074.1 → 6664.4 (+31.4%; 중간 조정 포함)

- 2026-03-23 ~ 2026-05-04: 6368.9 → 7200.8 (+13.1%)

- 금리가 이미 고점(5.33%)을 찍은 뒤, 실제로 내려오기 시작한 2024년 이후:

메커니즘(쉽게 설명하면)

- 금리가 내려가면 기업과 가계의 이자 비용이 줄어들고, 미래 이익의 현재 가치가 커집니다.

- 특히 성장주·테크주는 먼 미래 이익에 대한 기대가 크기 때문에, ‘금리 피크 → 인하 전환’ 구간에서 강하게 오르는 경향이 있습니다.

- 과거 연구에서도, 경기침체 없는(soft landing) 금리 인하 사이클에서 S&P 500이 평균적으로 양호한 수익을 냈다는 분석이 다수 있습니다.(cmegroup.com)

패턴 2: 정책·지정학 ‘충격’은 단기간 큰 하락을 만들지만, 그 이후 강한 반등을 부르기도 했다

- 2025년 관세(무역 전쟁) 쇼크

- 2025-02-10 ~ 2025-03-31: 6114.6 → 5074.1 (약 –17.0%, 조정)

- 바로 뒤 2025-03-31 ~ 2025-05-12: 5074.1 → 5958.4 (+17.4%) 반등

- 2026년 중동 분쟁·에너지 쇼크

- 2026-02-16 ~ 2026-03-23: 6909.5 → 6368.9 (약 –7.8%)

- 2026-03-23 ~ 2026-05-04: 6368.9 → 7200.8 (+13.1%) 급반등

역사적으로도 전쟁·테러·지정학 쇼크는, 단기적으로 시장을 크게 흔들지만, 실제로 경제의 ‘기초 체력’(물가, 성장, 실업 등)이 견조하면 비교적 빨리 회복되는 경향이 있었습니다. 9·11 테러, 걸프전, 우크라이나 전쟁 등에서도 “초기 급락 후 수개월~1~2년 내 회복” 패턴이 반복되었습니다.(en.wikipedia.org)

메커니즘

- 처음에는 “최악의 시나리오(전면전, 공급 붕괴, 글로벌 침체)”를 반영하며 급락합니다.

- 시간이 지나 실제 피해 규모가 윤곽을 드러내면, “생각보다 덜 나쁘다”는 판단과 함께 쇼크 디스카운트가 되돌려지면서 반등이 나옵니다.

패턴 3: 인플레이션이 ‘급등’에서 ‘완만한 상승’으로 바뀌고, 장기 실질금리가 내려갈 때 밸류에이션(주가 수준)이 올라갔다

- CPI (일반 물가)

- 2021-05 ~ 2022-06: 268.4 → 295.0 (약 +9.9%) — 고물가 쇼크 구간

- 2022-06 ~ 2023-09: 295.0 → 307.3 (약 +4.2%) — 상승 속도 둔화

- 2023-09 ~ 2026-03: 307.3 → 330.3 (약 +7.5%, 연간으로 보면 2~3%대 중반 수준의 완만한 상승)

- Core PCE (연준이 중시하는 근원 물가)

- 2021-05 ~ 2023-04: 108.1 → 118.7 (약 +9.8%)

- 2023-04 ~ 2023-12: 118.7 → 120.6 (약 +1.6%)

- 2023-12 ~ 2026-03: 120.6 → 129.3 (약 +7.2%, 2년 3개월 누적)

- 실질 10년물 국채금리

- 2023-10: 2.08% 피크

- 2026-04: **1.58%**로 하락 (–23.9%)

이 구간에 S&P 500은 2024-05-06 5222.7 → 2026-05-04 7200.8, 약 +37.8% 상승했습니다.

메커니즘

- 인플레이션이 폭발적으로 치솟는 단계에서 ‘완만한 상승’ 단계로 진정되면, 중앙은행은 더 이상 공격적인 인상보다는 완만한 인하를 선택할 여지가 생깁니다.

- 동시에 실질 10년물 금리(1.58%)가 피크(2.08%)보다 낮아지면, 미래 이익의 할인율이 내려가 밸류에이션(주가수익비율 등)이 올라갑니다.

- 1970년대의 심각한 스태그플레이션과 달리, 최근까지의 미국 인플레이션은 2022년 고점 이후 둔화된 모습을 보였고, 이에 따라 2023~2024년 주식시장이 크게 회복한 바 있습니다.(in2013dollars.com)

이 세 가지 패턴(① 금리 방향, ② 정책·지정학 쇼크 이후 반작용, ③ 인플레와 실질금리의 조합)을 머릿속에 두면, 앞으로 12개월을 볼 때 어떤 변수들을 봐야 하는지가 좀 더 명확해집니다.

2. 오늘의 지표 읽기: 지금은 어떤 바람이 부는가?

이제 2026년 5월 초 현재, 각 지표가 어디에 와 있는지, 그리고 그 방향이 앞으로 S&P 500에 순풍인지 역풍인지를 살펴보겠습니다.

2-1. 물가 (CPI & Core PCE)

- CPI (헤드라인 물가)

- 2021-05: 268.383

- 2026-03: 330.293 (약 +23.1% 누적)

- 최근 구간:

- 2023-09 ~ 2026-02: 307.276 → 327.46 (약 +6.6%)

- 2026-02 ~ 2026-03: 327.46 → 330.293 (+0.87%; 한 달 기준)

- Core PCE (근원 물가)

- 2021-05: 108.099

- 2025-11 ~ 2026-03: 127.469 → 129.279 (약 +1.42%, 4개월)

외부 통계에 따르면, 2024~2025년 미국 연간 CPI 상승률은 대략 2~3%대 중반 수준으로 내려와, 2022년 두 자릿수에 근접한 인플레이션 고점 대비 상당히 완화되었습니다.(in2013dollars.com)

시장에겐 순풍인가 역풍인가?

- 순풍 요인

- 2022년에 비해 물가 상승 속도는 분명히 느려졌고, Core PCE도 2025-11 이후 +1.4% 정도의 완만한 상승에 그치고 있습니다.

- 이는 연준이 금리 인하를 이어갈 명분을 줍니다.

- 역풍 요인

- 지수 수준(CPI 330) 자체는 2021년(268)에 비해 여전히 약 23% 높은 물가 수준입니다.

- 최근 에너지 가격 급등과 중동 분쟁 영향으로, 식료품·에너지 관련 가격이 다시 튀는 조짐이 있다는 보도도 있습니다.(kiplinger.com)

한 줄 해석: “폭주하던 인플레이션은 잡혔지만, 완전히 안심하기엔 이른 상태” → 대체로 순풍이지만, 언제든 역풍으로 바뀔 수 있는 ‘변덕스러운 바람’ 입니다.

2-2. 연준 기준금리 (Fed Funds Rate)

- 2023-01: 4.33%

- 2024-01: 5.33% (피크)

- 2026-04: 3.64% (약 –1.69%p 하락, –31.7%)

과거 연준의 금리 인하 사이클을 보면,

- 경기침체 없이 “소프트 랜딩” 에 성공한 1995년, 2019년과 같이 완만한 인하에서는, S&P 500이 1년 동안 두 자릿수 수익을 낸 경우가 많았고,(cmegroup.com)

- 반대로 2001, 2008처럼 침체로 이어진 인하에서는, 초기에 주가가 오르다가도 결국 큰 하락을 겪었습니다.

지금은 어떤 방향?

- 숫자만 보면, 우리는 이미 금리 피크(5%대)를 지난 뒤, 3%대 중반으로 내려와 있는 인하 국면에 있습니다.

- 이는 주식에 구조적으로 우호적인 환경입니다. 다만,

- 인플레이션이 다시 올라가면, “인하 중단 혹은 재인상” 우려가 생길 수 있습니다. 1970년대에도, 지나치게 빠른 완화가 스태그플레이션을 키운 사례가 있었기 때문입니다.(nber.org)

한 줄 해석: 현재 기준금리의 방향(인하)은 S&P 500에 분명한 순풍이지만, 인플레이션이 다시 나빠지면 이 순풍이 갑자기 멈출 수 있다는 리스크가 있습니다.

2-3. 실업률 (Unemployment Rate)

- 2021-05: 5.8% → 2023-04: 3.4% (강한 회복)

- 2023-04 ~ 2024-07: 3.4% → 4.2%

- 2024-07 ~ 2026-03: 4.2% → 4.3% (현재 4.3%)

역사적으로 미국 실업률이 4~5%대일 때는,

- 경제가 완전 고용에 근접하지만 과열은 아닌 상태인 경우가 많았고,

- 실업률이 5~6% 이상으로 빠르게 치솟을 때가 경기침체 신호로 여겨졌습니다.(aeaweb.org)

시장에겐 순풍인가 역풍인가?

- 순풍 요인

- 3%대 초반의 과열 국면보다는, 4%대 초반의 적당한 완화가 임금·물가 압력을 줄여주며, 연준이 금리 인하를 부담 없이 이어갈 수 있게 합니다.

- 역풍 요인

- 2023-04 이후 **3.4% → 4.3%**로 꾸준히 올라온 것은, 성장이 둔화되고 있음을 시사합니다.

- 만약 추세가 이어져 5% 이상으로 치솟는다면, “경기침체 우려”가 본격화될 수 있습니다.

한 줄 해석: 지금의 4.3% 실업률은 ‘약한 역풍’ 입니다. 너무 높진 않지만, 더 높아지면 주식시장에 본격적인 부담이 될 수 있습니다.

2-4. 실질 10년물 국채금리 (Real 10Y Treasury)

- 2023-10: 2.0825% (피크)

- 2026-04: 1.5849% (–23.9%)

시장에겐?

- 과거 1970년대 스태그플레이션 국면처럼 실질금리가 마이너스에 가까워지면, 채권의 실질 수익률이 낮아져 주식·실물자산 선호가 강해졌습니다.(en.wikipedia.org)

- 지금은 플러스이긴 하지만 피크보다 낮아진 상태로,

- 채권도 어느 정도 매력적이고,

- 동시에 주식 밸류에이션을 과도하게 짓누르지는 않는 애매하지만 무난한 구간입니다.

한 줄 해석: 실질 10년물의 하락(2.08% → 1.58%)은 S&P 500에 완만한 순풍입니다. 다만 금리가 아주 낮은 것은 아니라, 밸류에이션을 끝없이 밀어올릴 정도의 강풍은 아닙니다.

2-5. S&P 500: 가격·흐름 요약

- 2024-05-06: 5222.7

- 2025-02-10: 6114.6

- 2025-03-31: 5074.1 (관세 쇼크 저점)

- 2025-09-15: 6664.4

- 2026-02-16: 6909.5

- 2026-03-23: 6368.9 (전쟁·에너지 쇼크 조정)

- 2026-05-04: 7200.8 (사상 최고치 인근)

현재 위치

- 지난 2년간 대략 +37~40% 상승한 상태에서,

- 두 차례 10% 안팎의 조정(2025-03, 2026-03)을 거치고 다시 고점 부근입니다.

한 줄 해석: 거시적으로는 금리 인하·완만한 인플레라는 순풍이 불고 있지만, 가격 자체는 이미 많이 올라와 있어서 “좋은 뉴스가 이미 많이 반영된 상태(프라이싱된 상태)” 라고 볼 수 있습니다.

3. 역사적 유사 사례: 지금과 닮은 시점은 어디인가?

이제, “지금의 조합(금리 인하, 물가 둔화, 실업률 상승, 지정학 리스크)”과 비슷한 시기를 과거에서 1~2개 골라 비교해 보겠습니다.

아날로그 1: 1995년식 ‘소프트 랜딩’ 시나리오

과거 연준은 1994년에 기준금리를 빠르게 올린 뒤, 1995년에는 인플레이션이 안정되는 것을 확인하고 완만한 인하(약 –0.75%p) 로 전환했습니다. 그 결과, 미국 경제는 경기침체 없이 성장세를 이어갔고, S&P 500은 1995~1996년에 강한 랠리를 보였습니다.(cmegroup.com)

당시와 지금의 공통점

- 공통점 1: ‘고속 인상 → 완만한 인하’

- 1994–95: 금리를 빠르게 올린 후 1995년부터 서서히 인하.

- 2022–24: 0%대에서 **5.33%**까지 급등 후, 2024–26년 사이 **3.64%**까지 하향.

- 공통점 2: 인플레이션이 피크를 지나 둔화

- 1990년대 중반: 1990~1991년 인플레/침체 이후, 물가가 안정 국면 진입.

- 2020년대 중반: 2022년 인플레 피크 후, 최근 CPI·Core PCE가 완만한 2~3%대 상승률 구간 진입.(in2013dollars.com)

- 공통점 3: 실업률이 낮은 수준에서 소폭 상승

- 1990년대 중반: 실업률이 5~6%에서 내려왔다가 다시 완만하게 움직이는 국면.

- 2023–26년: **3.4% → 4.3%**로 소폭 상승했지만, 여전히 극단적으로 높지는 않은 수준.

당시와 지금의 차이점

- 1990년대 중반에는 오늘날과 같은 지정학적 에너지 쇼크가 상대적으로 덜했고,

- 오늘날은 중동 전쟁·유가 급등·스태그플레이션 논쟁 등, 공급 측 리스크가 더 도드라져 있습니다.(kiplinger.com)

이 아날로그가 시사하는 것

- 만약 앞으로 12개월 동안,

- 인플레이션이 지금 수준(연간 2~3%대) 에서 크게 벗어나지 않고,

- 실업률이 4~5%대에서 머물며,

- 전쟁·에너지 쇼크가 추가로 확대되지 않는다면,

- 1995년처럼 “느린 성장 + 완만한 금리 인하 + 안도 랠리” 조합이 반복될 수 있습니다.

- 이 경우, S&P 500은 현 레벨에서 추가 5~15% 정도의 우상향도 상상 가능하지만, 이미 밸류에이션이 높은 만큼, 1990년대 중반만큼의 폭발적인 랠리보다는 완만한 상승 + 중간중간 10% 안팎 조정 쪽이 더 현실적인 시나리오입니다.

아날로그 2: 1970년대식 ‘에너지 + 인플레이션 + 정책 딜레마’ 시나리오

1970년대에는 1973–74년, 1979년 두 차례 기름값 급등(오일 쇼크) 와 함께, 높은 인플레이션·높은 실업률·저성장이 동시에 나타나는 스태그플레이션이 발생했습니다.(en.wikipedia.org) 당시에는:

- 유가는 몇 년 사이 4배 이상 뛰었고,

- 인플레이션은 두 자릿수에 근접했으며,

- 실업률은 7~9%까지 치솟았습니다.

그 결과,

- S&P 500과 주요 선진국 주식은 1973–74년 대폭락과 이후 10년 가까운 실질 수익률 정체를 겪었습니다.(en.wikipedia.org)

당시와 지금의 공통점

- 공통점 1: 에너지·지정학 충격

- 1973: 중동 전쟁과 OPEC 감산으로 유가 급등.

- 2026: 미국·이스라엘·이란을 둘러싼 중동 긴장 고조, 유가 100달러 이상 돌파 우려, 스태그플레이션 논쟁 재점화.(kiplinger.com)

- 공통점 2: 이미 올라와 있는 물가 위에, 추가 공급 쇼크가 덮침

- 1970년대: 이미 인플레이션이 높았는데 오일 쇼크가 덮쳐 물가 폭등.

- 현재: CPI가 2021년 이후 268 → 330으로 크게 오른 뒤, 에너지·식료품 가격이 다시 자극받는 구간.

당시와 지금의 차이점

- 지금은 에너지 효율·산업 구조 다변화로, 1970년대보다 경제의 ‘유가 민감도’가 낮다는 분석이 많습니다.(lemonde.fr)

- 1970년대에는 임금-물가 연동(자동 임금 인상) 같은 메커니즘이 강해, 인플레가 한 번 올라가면 잘 떨어지지 않았지만, 오늘날에는 그 연결고리가 약해졌습니다.

이 아날로그가 시사하는 것

- 만약 앞으로 12개월 동안,

- 유가와 원자재 가격이 계속 치솟고,

- 물가가 다시 연 4~5% 이상으로 올라가며,

- 실업률이 **5~6%**로 빠르게 높아지는 반면,

- 연준이 정치·사회적 압박 때문에 금리를 충분히 다시 올리지 못한다면,

- 1970년대처럼 “물가는 높은데 성장·고용은 나쁜” 스태그플레이션 우려가 커질 수 있습니다.

- 이 경우, 역사적으로 주식은 인플레만큼도 못 오르는(실질 수익률이 약한) 구간이 길어질 수 있었고, 방어적인 섹터(필수소비재, 에너지, 금 등)가 상대적으로 나은 성과를 냈습니다.(momoview.com)

4. 향후 12개월: 세 가지 핵심 시나리오

예측은 아니라 가능한 경로의 지도라고 생각해 주세요. 각 시나리오는 “어떤 데이터가 이렇게 나오면, 시장이 이렇게 반응할 가능성이 크다”는 조건부(if-then) 설명입니다.

시나리오 A: 완만한 인플레 + 소프트 랜딩 (우호적)

전개 조건

- CPI·Core PCE 상승률이 향후 1년 평균 연 2~3%대 중반에서 관리.

- 실업률이 4~5% 범위 안에서 등락, 급등 없음.

- 중동 분쟁·유가가 현재 수준에서 더 크게 악화되지 않음.

- 연준이 점진적인 금리 인하(예: 3.6% → 2.5~3.0%) 를 이어감.

거시 메커니즘

- 인플레가 통제 범위 안에 있으면, 연준은 경기를 살리기 위해 천천히 금리를 내릴 여유가 있습니다.

- 실업률이 다소 높아졌어도, 대량 해고·급격한 성장 둔화로 이어지지 않으면 소비·기업 이익이 버텨줍니다.

S&P 500에 대한 의미

- 이 경우, 현재 7200pt 부근에서 추가로 중저 두 자릿수(+5~15% 내) 상승 여지가 열려 있습니다.

- 다만 이미 2년간 +37~40% 오른 뒤라, 과거 1995년처럼 +30~40% 이상을 또 기대하기보다는,

- 우상향 추세 + 10% 안팎의 중간 조정이 섞인 그림이 좀 더 현실적입니다.

시나리오 B: 데이터 롤러코스터 + 박스권 장세 (중립적)

전개 조건

- 물가 지표가 한두 달씩 튀어나오며 시장을 놀라게 하지만, 장기적으로는 2~3%대 중반을 유지.

- 실업률이 4~5% 사이에서 상·하 변동.

- 전쟁·관세·규제 등 정책/지정학 이슈가 간헐적으로 터짐 (예: 추가 관세 뉴스, 산발적 군사 충돌).

- 연준은 “데이터 의존적”을 강조하며, 금리 인하 속도를 수시로 조정.

거시 메커니즘

- 투자자들은 한 달은 “인플레 재가열”을 걱정하고, 다음 달은 “성장 둔화”를 걱정하면서 테마가 자주 바뀌는 시장이 됩니다.

- 금리와 실질금리는 큰 방향으로는 완만히 내려가지만, 단기 기대금리는 출렁이는 형태가 됩니다.

S&P 500에 대한 의미

- 이런 환경에서는 박스권(예: 6500~7700pt 사이 변동) 가능성이 큽니다.

- 위로 갈 때마다 “밸류에이션 부담 + 나쁜 뉴스”가 등장해 되돌리고, 아래로 갈 때마다 “금리 인하 기대 + 디핑 매수”가 받쳐주는 양방향 장세가 이어질 수 있습니다.

- 초보 투자자 입장에서는, 짧은 기간의 뉴스에 따라 급히 매매하는 것보다, 기간을 길게 잡고 분할 매수·분할 매도 전략이 적합할 수 있습니다.

시나리오 C: 스태그플레이션 우려 확대 (비우호적)

전개 조건

- 전쟁·에너지 공급 차질로 유가가 장기간 고유가(예: 100달러 이상) 상태 유지.

- CPI·Core PCE가 다시 연 4~5% 이상으로 올라가며, 인플레 기대가 재가열.

- 동시에 실업률이 5~6% 이상으로 빠르게 상승.

- 연준은 인플레 때문에 금리 인하를 멈추거나, 심지어 재인상 가능성을 시사.

거시 메커니즘

- 1970년대처럼, 성장은 약한데 물가는 높은 구조가 반복되면, 통화정책은 딜레마에 빠집니다.

- 이때는 주식·채권 모두 매력도가 떨어지고, 현금·단기물·실물자산(에너지, 금 등) 이 상대적으로 선호될 수 있습니다.(momoview.com)

S&P 500에 대한 의미

- 역사적으로 큰 오일 쇼크가 올 때마다, S&P 500은 베어마켓(20% 이상 하락) 을 경험했거나, 기존 하락장이 심화된 경우가 많았습니다.(fool.com)

- 이 시나리오에서는, 12개월 동안 고점 대비 20% 내외 조정(예: 7200 → 5800 수준) 도 배제할 수 없습니다.

- 다만 이는 ‘기본 시나리오’라기보다는, 조건이 맞을 때 열리는 리스크 시나리오입니다.

5. 초보 투자자를 위한 정리: “왜 이렇게 오르고 내릴까?”

여기까지의 내용을, 투자 초보가 체감할 수 있는 한 문장들로 정리하면 다음과 같습니다.

-

금리 방향이 핵심이다.

- 시장은 “지금 금리가 몇 %냐”보다 “앞으로 오를지 내릴지” 에 더 민감합니다.

- 지금은 **5.33% → 3.64%**로 내려오는 국면이라, 기본적으로는 주식에 우호적입니다.

-

물가가 ‘폭주’에서 ‘완만한 상승’으로 바뀌면, 시장은 안도한다.

- 2021~2022년의 폭발적 물가 급등 이후, 지금은 CPI·Core PCE 모두 속도가 많이 줄어든 상태입니다.

- 다만 에너지·식료품이 다시 튈 수 있는 만큼, 완전히 끝난 게임은 아닙니다.

-

전쟁·관세 같은 충격은 급락을 만들지만, 끝이 보이면 급반등도 만든다.

- 2025년 관세 쇼크, 2026년 중동 쇼크 모두 –8~17% 조정 후 10% 이상 반등이 있었습니다.

- “공포의 한가운데서 팔면, 나중에 비싸게 다시 사게 될 위험”이 큽니다.

-

실업률은 ‘얼마냐’보다 ‘어디로 가고 있느냐’가 중요하다.

- 3.4%에서 **4.3%**로 올라온 것은 성장 둔화를 시사하지만, 아직 ‘위기 수준’은 아닙니다.

- 만약 앞으로 12개월 동안 5~6%로 빠르게 올라간다면, 그때는 주식시장도 전혀 다른 표정이 될 수 있습니다.

-

시장도 사람처럼 ‘감정의 파동’을 가진다.

- 좋은 뉴스가 이어지면, 이미 높은 가격에서도 더 오른다고 믿게 되고,

- 나쁜 뉴스가 이어지면, 합리적인 수준보다 더 낮은 가격까지 내려갈 수 있습니다.

- 지난 2년간 –17%, –8% 조정 후 곧바로 +17%, +13% 반등한 것은, 바로 이런 감정의 흔들림을 잘 보여줍니다.

6. 앞으로 12개월을 보는 실전 체크리스트

마지막으로, 투자자가 앞으로 1년 동안 “무엇을 어떻게 체크하면 좋을지” 를 간단한 체크리스트로 정리해보겠습니다.

-

CPI & Core PCE (매월)

- 질문: “연간 기준으로 2~3%대인가, 아니면 **4% 이상으로 다시 치고 올라가고 있는가?”

- 2~3%대 유지 → 시나리오 A/B 쪽 확률↑

- 4% 이상으로 재가열 + 유가 급등 → 시나리오 C 확률↑

-

실업률 (매월 또는 분기)

- 질문: “현재 **4.3%**에서 1년 뒤 몇 % 근처인가?”

- 4~5% 사이 완만한 움직임 → 소프트 랜딩 / 박스권 가능성↑

- 5~6% 이상으로 빠르게 상승 → 침체·스태그플레이션 우려↑

-

연준 커뮤니케이션 (FOMC 회의 후 기자회견)

- 키워드: “데이터 의존적”, “인플레이션 리스킹(risking)”, “정책 여지 공간” 등.

- 금리 인하 속도를 늦추거나, 재인상 가능성을 언급하면, 성장주·고밸류 종목에 단기 충격이 올 수 있습니다.

-

유가·중동 뉴스

- 유가가 단기 급등(예: 110달러 이상) 후 빠르게 안정되는지,

- 아니면 고유가가 장기간 고착되는지에 따라, 시나리오 A/B와 C의 갈림길이 됩니다.

-

S&P 500의 가격 위치

- 현재 7200pt 근처에서,

- 8000pt에 근접하는 고점권에선 “이미 좋은 뉴스가 많이 반영됐나?”를 스스로 점검하고,

- 6500pt 근처 조정이 오면, “거시 구도가 크게 무너지지 않았다면, 과도한 공포일 수도 있다”는 관점으로 볼 필요가 있습니다.

- 현재 7200pt 근처에서,

요약하면, 향후 12개월은 “소프트 랜딩에 가까운 완만한 랠리”에서 “박스권 조정”까지는 기본 범위, 그 아래로 스태그플레이션 리스크가 열려 있는 구조입니다.

미래를 정확히 맞추는 것은 불가능하지만, 어떤 숫자가 어느 방향으로 움직일 때 어떤 시나리오가 강화되는지를 이해하고 있으면, 뉴스에 덜 흔들리고 스스로 판단하는 힘을 기를 수 있습니다.